Bron: geschreven door Gilles Coens, senior product manager bij MeDirect

2024 wordt een jaar vol nieuwe opportuniteiten en interessante uitdagingen. Komen we nu eindelijk uit die inflatiepiek? Wanneer komen die langverwachte lagere rentes? En wat hebben de vele verkiezingen voor ons in petto?

Toch geen renteverlaging in de lente?

Het jaar kende alvast een twijfelende start. De meeste markten noteerden de eerste helft van januari lichtjes negatief, en dat was niet volledig onverwacht.

Gevoed door de verwachting van een snelle renteverlaging, sloten we het jaar af met een prachtige Santa-rally in het 4e kwartaal van 2023. De markten stegen, want de lagere rente zou de economische activiteit aanzwengelen. Centrale bankiers gaven in hun commentaren de laatste maanden ook heel wat hoop dat de rentes snel zouden dalen.

Echter, uiteindelijk lag er toch geen waardebon met een belofte tot renteverlaging in het eerste kwartaal onder de kerstboom. Beleggers hadden hier echter zo hard naar uitgekeken, dat dit de eerste helft van deze maand voor de nodige terughoudendheid zorgde, en dus ook voor licht negatieve koersen.

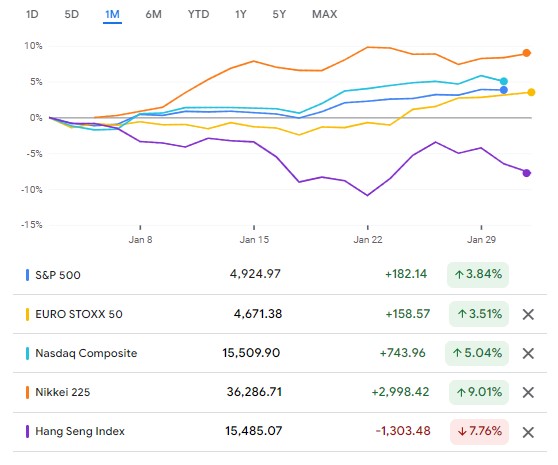

De ontwikkelde markten herstelden zich de tweede helft van januari vrij snel, met Japan en de technologiesector als echte uitschieters. De groeimarkten daarentegen, en dan vooral China, kregen het begin dit jaar zwaar te verduren.

De Chinese motor, toch de aanvoerder van de groeimarkten, sputtert nog steeds: verschillende macro-economische inductoren wijzen op een aantal (aankomende) zwaktes van de Chinese economie. En dat ondanks groeicijfers boven de 5%, die ook nog eens in lijn liggen met de eigen vooruitzichten.

Zo viel de groei van de kleinhandel-verkopen (retail sales) scherp terug, van 10,1% in november naar 7,4% in december (cijfers gepubliceerd in januari). Ook de vastgoedtransacties stelden teleur in de laatste maand. De Chinese werkloosheid vertoonde een lichte stijging, terwijl de jeugdwerkloosheid sterk daalde, van een historisch hoge 21,3% naar 14,9%. Echter, de Chinese autoriteiten twijfelen zelf aan deze cijfers en zullen de accuraatheid ervan nog verder onderzoeken, wat toch wel ongewoon genoemd mag worden. Wel heeft de Chinese centrale bank ondertussen geld in het financieel systeem geïnjecteerd, om de economische groei te bevorderen. Eind januari zorgde dit wel voor een opleving, maar het faillissement van de Chinese vastgoedgroep op 29 januari 2024 strooide terug roet in het eten.

In Japan zien we daarentegen een heel sterk presterende beurs. De gekende Japanse exporteconomie geniet van de zwakkere yen, en dus hebben de Japanse bedrijven de wind in de zeilen.

In de ontwikkelde markten waren het dan weer vooral de groeiaandelen die schitterden. Dit geldt vooral voor de tech-reuzen die we sinds kort omschrijven als de Magnificent 7 (Microsoft, Apple, Nvidia…). Deze maand was voor de tech-aandelen trouwens de beste januarimaand sinds 2001.

Wanneer verlagen de centrale banken de rente?

Eind vorig jaar draaide alles rond de aankomende renteverlagingen. Er heerste optimisme, want de stijgende rentes lagen achter ons. In Q1 2024 zouden zowel de Fed als de ECB de rentes verlagen.

Echter, vandaag kunnen we stellen dat deze lagere rente nog niet voor morgen is. Op het World Economic Forum in Davos sprak Christine Lagarde duidelijke taal: de ECB zal de rente vermoedelijk niet in de lente laten dalen, maar pas deze zomer. Ook de FED ziet geen reden om zo snel te handelen, of om, zoals in het verleden, in de rentes te snijden gezien de gezonde staat van de economie. Ook de verwachtingen van de markt zijn ondertussen zwaar teruggevallen. Eind vorig jaar verwachtte nog 84% van de bevraagden een renteverlaging in maart 2024 (door de Fed). Ondertussen is dit cijfer gezakt tot 47,7%.

‘Kwaliteitsaandelen’ in tijden van hoge rente

Vandaag stuwt de huidige situatie de tech-aandelen de hoogte in, en dat is eerder paradoxaal. Meestal gedijen tech- en groeiaandelen goed bij rentedalingen, en veel minder goed in periodes van hoge rente. Wel hebben we het hier over een beperkt aantal tech-reuzen, zoals de Magnificent 7. Dit zijn bedrijven met sterke balansen en weinig schuld, die voldoen aan de criteria van ‘quality stocks’ of kwaliteitsaandelen. Hierdoor zijn deze grote spelers veel beter bestand tegen de hoge rentes. De goede prestatie van de tech-aandelen lijkt een vlucht naar kwaliteit, want door de aanhoudende hoge rentes vermijden beleggers de meer cyclische sectoren. Hiermee bedoelen we zeker niet dat tech-aandelen zomaar als ‘veilige havens’ kunnen beschouwd worden.

Een heel andere situatie zien we namelijk bij de kleinere groeibedrijven. Deze zijn veel meer afhankelijk van krediet, en ondervinden wel degelijk nadeel door het uitblijven van de lagere rentes. Dit zie je bijvoorbeeld in de Russell 2000 index die eerder een small cap index is. Deze presteert sinds begin dit jaar negatief t.o.v. de positieve Nasdaq. Dit bevestigt opnieuw het scenario van de ‘vlucht naar kwaliteitsaandelen’.

2024: het jaar van actief beheer?

Al het bovenstaande toont aan dat aandelen, zelfs als ze binnen eenzelfde markt vallen, vandaag weinig gecorreleerd zijn. Lees: aandelen op eenzelfde markt evolueren nu veel meer dan vroeger in verschillende richtingen. Dit maakt het een zeer interessante periode voor ‘stock pickers’, voor de actief beheerde fondsen versus de veel passievere ETF’s. De laatste decennia was het heel moeilijk om beter te doen dan een index. Maar de lage correlatie tussen aandelen onderling op de marken vandaag, opent opportuniteiten voor beheerders die selectief de aandelen uitkiezen.

Ook multi-asset fondsen, gemengde fondsen en actief beheerde obligatiefondsen hebben dit jaar de mogelijkheid om zich te onderscheiden. Hier liggen mooie opportuniteiten, als de beheerders tenminste selectief zijn in hun selecties, de juiste allocatie (obligaties/aandelen) kiezen, de obligaties actief beheren, en erin slagen om de rentegevoeligheid op het juiste moment aan te passen.

Deze rentegevoeligheid of ‘duration’ is heel belangrijk: omdat rentedalingen een positieve impact hebben op de waarde van obligaties, zijn rentedalingen een echte opportuniteit voor actieve beheerders. Echter, afhankelijk van de looptijd zal de rente telkens anders evolueren. Voor de specialisten: de verwachting is dat de kortetermijnrente zal dalen onder impuls van de centrale banken, terwijl de langetermijnrente stabiel zou moeten blijven. De rentecurve wordt in dat geval steiler (curve steepening). Het is dus aan beheerders om op het juiste moment de juiste blootstelling te kiezen.

Een uitdagend jaar in het verschiet

Vandaag lijkt 2024 nog niet zo sterk te verschillen tegenover vorig jaar. Alle ogen blijven nog steeds vol verwachting op de centralen banken gericht. Net als bomen en planten die wachten op de eerste zon om voluit door te breken, wachten beleggers vol ongeduld op renteverlagingen, en op de positieve invloed daarvan op de economie.

Toch zijn er dit jaar nog heel wat andere uitdagingen. Zo wordt 2024 een jaar vol verkiezingen. Niet alleen wij Belgen, maar ook de Britten en Amerikanen trekken naar de stembus. En dan zijn er nog de Europese parlementsverkiezingen. Over deze en de verschillende andere macro-economische uitdagingen van 2024 zullen we het in onze volgende nieuwsbrieven zeker nog hebben.

Maar uitdagingen zijn er altijd. Heel wat beleggers zijn vorig jaar misschien door inflatieonzekerheid aan de zijlijn blijven staat, terwijl de markten double digit evolueerden. Market timing is alvast niet aan te raden. Periodiek beleggen kan dan weer wel een goede strategie zijn, zeker wanneer u nog twijfelt.

Nog een leuke leestip voor wie goed voorbereid aan dit beleggingsjaar wil beginnen: in de nieuwsbrief van vorige maand delen zowel Goldman Sachs, BlackRock en Amundi hun visie en advies voor 2024.

Algemene disclaimer

Dit artikel en deze pagina zijn informatief van aard en kunnen worden gewijzigd. Ze worden louter ter informatie verstrekt en hebben geen contractuele waarde. De inhoud is niet bedoeld als beleggingsadvies of enige andere beleggingsdienst, en is geen aanbod, gepersonaliseerde aanbeveling of advies van MeDirect Bank NV, met het oog op een belegging in de genoemde activaklassen en mag niet als zodanig worden beschouwd. Beleggen brengt altijd risico’s met zich mee. De informatie op deze pagina vormt geen juridisch, fiscaal of boekhoudkundig advies.