Bron: J.P. Morgan

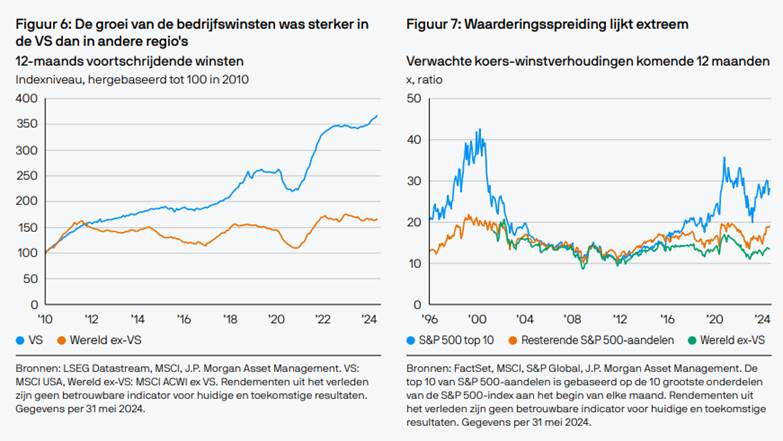

De concentratie op de aandelenmarkt wordt steeds kritischer bekeken. Sinds het begin van 2023 kan 60% van het rendement van de S&P 500 worden toegeschreven aan slechts drie bedrijven, en de zogeheten Magnificent Sevenaandelen (Microsoft, Nvidia, Apple, Alphabet, Amazon, Meta en Tesla) zijn nu goed voor maar liefst 32% van de index. Op regionaal niveau vertegenwoordigen Amerikaanse bedrijven nu bijna 64% van de wereldwijde aandelenmarkt.

Deze leiderschapsdynamiek is duidelijk niet nieuw: macroeconomische factoren hebben het grootste deel van de afgelopen 15 jaar in het voordeel van de VS gewerkt. Terwijl Japan streed tegen deflatie, worstelde Europa met een staatsschuldencrisis en daaropvolgende bezuinigingen. De opkomende markten kregen eerst te maken met de taper tantrum van 2013 en daarna met een reeks Chinagerelateerde schokken. De Amerikaanse economie daarentegen kende een lange en gestage groei. De belastingverlagingen in 2017 zorgden voor wind in de zeilen en de winstgroei van Amerikaanse bedrijven overtrof die van hun tegenhangers in andere regio’s ruimschoots, dankzij zowel een snellere marge-uitbreiding als een sterkere omzetgroei.

Sectorprestaties hebben ook een rol gespeeld. Door dalende obligatierentes en zwakkere grondstoffenprijzen presteerden wereldwijde groeiaandelen tussen 2010 en 2023 160 procentpunten beter dan hun waardetegenhangers, wat uitdagingen creëerde voor indices van bepaalde regio’s, zoals Europa, waar de sectorsamenstelling resulteert in een nadruk op waarde.

Deze combinatie van macro-economische outperformance en het leiderschap van groeisectoren heeft het voor beleggers moeilijk gemaakt om voorbij de recente winnaars te kijken. De Magnificent Seven – en veel Amerikaanse aandelen meer in het algemeen – hebben sterke marges en indrukwekkende rendementen op eigen vermogen. Hoewel deze structurele factoren waarschijnlijk niet snel zullen veranderen, zien we verschillende redenen waarom de rendementen op de aandelenmarkt in de toekomst waarschijnlijk zullen verbreden.

Ten eerste lijkt de waarderingsspreiding in de aandelenmarkten momenteel extreem. In de S&P 500 wordt de top 10 aandelen verhandeld tegen een voor de komende 12 maanden verwachte winstratio van 28x, vergeleken met 19x voor de rest van de markt. Maar als de Amerikaanse megacap ‘AI-architecten’ blijven profiteren van een sterke vraag, dan zal een groeiend aantal ‘AI-consumenten’ elders in de index de AI-gerelateerde voordelen in beeld moeten brengen. Dat suggereert dat winstupgrades voor andere sectoren op hun plaats zouden zijn. Als de AI-gerelateerde hype ongegrond blijkt te zijn, is een neerwaarts scenario voor de megacaps ten opzichte van andere bedrijven waarschijnlijker. Hoe dan ook, we verwachten dat de Amerikaanse aandelenrendementen veel minder afhankelijk zullen worden van slechts een handvol namen.

Op regionaal niveau zijn de ondersteunende economische vooruitzichten die we verwachten veel minder duidelijk ingeprijsd in aandelenmarkten buiten de VS. Waarderingskortingen voor het VK en Europa ex-VK ten opzichte van de VS staan nu dicht bij de hoogste niveaus in meerdere decennia en kunnen niet alleen worden verklaard door de samenstelling van de index, met meer dan gemiddelde kortingen ten opzichte van Amerikaanse tegenhangers in bijna elke sector.

Nu het economische momentum zich in het voordeel van Europa keert, lijken de waarderingsverschillen te groot. Dit geldt met name voor Europese smallcaps, die onevenredig zullen profiteren van snellere renteverlagingen door de Europese Centrale Bank (ECB) vanwege hun afhankelijkheid van schulden met variabele rente en waar de gebruikelijke waarderingspremie ten opzichte van largecaps is uitgehold. Een eventuele zwakte van de euro als gevolg van een relatief soepele ECB is een andere potentiële katalysator voor Europese exporteurs. Wij zijn iets voorzichtiger over de vooruitzichten voor outperformance door de Aziatische markten. Dit omdat de Chinese economie nog steeds futloos is, de Indiase markten er duur uitzien en Japanse aandelen al aanzienlijk zijn opgewaardeerd.

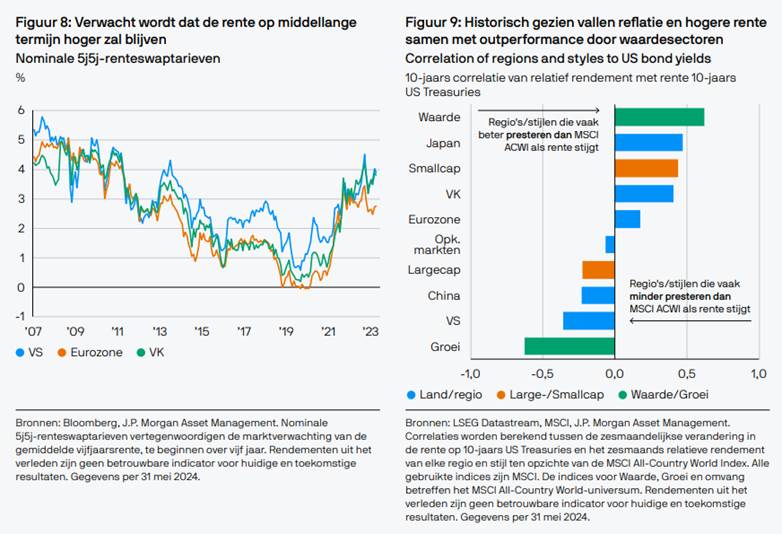

Het wereldwijde renteklimaat zal waarschijnlijk ook een verbreding van de rendementen naar verschillende sectoren ondersteunen. Negatieve rentetarieven hebben de winstgevendheid van Europese banken in de jaren ’10 van deze eeuw aangetast: de winst van de Europese financiële sector groeide van 2010 tot 2023 met slechts 68%, vergeleken met 680% in de VS.

Een terugkeer naar ultralage rentetarieven lijkt hoogst onwaarschijnlijk, ook al zullen de rentetarieven het komende jaar dalen. Marktdeelnemers lijken het hiermee eens te zijn, aangezien de renteverwachtingen voor de middellange termijn overal naar boven zijn bijgesteld, vooral in Europa.

Hoewel hogere rentetarieven de nettorentemarges opdrijven, kan dit voordeel soms teniet worden gedaan door grotere verliesvoorzieningen als huishoudens niet in staat blijken om aflossingen te voldoen. In het huidige klimaat verkleint de veerkracht van de economie en de arbeidsmarkt bij hogere rentes echter het risico op verliezen, wat betekent dat hogere rentes de winstvooruitzichten voor wereldwijde financiële instellingen zouden moeten ondersteunen.

Niet alleen banken zouden moeten profiteren van hogere rentetarieven voor langere tijd. Als de rente hoger is door een sterkere nominale groei, zouden cyclische sectoren – zoals industrie en materialen, die nauwer verbonden zijn met de prestaties van de economie – het ook beter moeten doen.

Een andere kwestie die zeker de aandacht verdient, is de waarschijnlijkheid van een minder betrouwbare negatieve correlatie tussen aandelen en obligaties. Als economische schokken in de toekomst vaker worden veroorzaakt door inflatiepieken en niet alleen door groeistuipen, dan wordt het pleidooi sterker voor een minder rentegevoelige portefeuille, om zo te voorkomen dat aandelen- en obligatieallocaties tegelijkertijd hard worden getroffen. Neem 2022 als voorbeeld, toen aandelen uit het VK, die zwaar leunden op grondstoffen, als een van de weinige beleggingen een positief totaalrendement opleverden.

De mogelijke impact van de Amerikaanse verkiezingen is een belangrijke onzekerheid. De belastingverlagingen van 2017 werden toegejuicht door aandelenbeleggers, want de winsten in de S&P 500 gingen met 10% omhoog in de drie maanden nadat het betreffende wetsvoorstel was aangenomen. Wij geloven niet dat de ervaring van 2017-2018 dit keer de juiste formule is. De begrotingssituatie in de VS is nu veel zwakker en hoewel het mogelijk is dat nieuws over verdere stimulansen in eerste instantie positief wordt opgevat, moet het potentieel voor een ongeordende reactie van de obligatiemarkt die brede druk uitoefent op risicovolle activa niet licht worden afgedaan.

Nu de waarderingen in alle markten de afgelopen kwartalen zijn gestegen, moeten beleggers bescheiden zijn over de vooruitzichten voor de rendementen op de middellange termijn. De Amerikaanse groeiversnelling is gebouwd op stevige fundamenten, maar de waarderingen, rentetarieven en correlaties tussen aandelen en obligaties pleiten allemaal voor een verschuiving in leiderschap. Het is nu een goed moment om aandelenallocaties opnieuw te bekijken om ervoor te zorgen dat ze voldoende zijn ingesteld om te gedijen onder de omstandigheden van de toekomst, en niet die uit het verleden.

Algemene disclaimer

Dit artikel en deze pagina zijn informatief van aard en kunnen worden gewijzigd. Ze worden louter ter informatie verstrekt en hebben geen contractuele waarde. De inhoud is niet bedoeld als beleggingsadvies of enige andere beleggingsdienst, en is geen aanbod, gepersonaliseerde aanbeveling of advies van MeDirect Bank NV, met het oog op een belegging in de genoemde activaklassen en mag niet als zodanig worden beschouwd. Beleggen brengt altijd risico’s met zich mee. De informatie op deze pagina vormt geen juridisch, fiscaal of boekhoudkundig advies.