Bron: geschreven door Gilles Coens, senior product manager bij MeDirect

In juli waren de beurzen, net als het weer, eerder wisselvallig. Toch sluiten we juli relatief positief af, ondanks deze wispelturigheid.

Vooral de eerste week trokken er onweersbuien over het beurslandschap. Zo verloor de Europese Stoxx 600-index op 6 juli maar liefst 2,4% op één dag. De reden? Een sterk banenrapport voedde de vrees voor nieuwe of hogere rentestijgingen.

Een sterk banenrapport en verdeelde visies binnen centrale banken omtrent toekomstige rentestijgingen deed de rente op overheidsobligaties met een korte looptijd stijgen (vooral obligaties met een looptijd van 1 en 2 jaar). Dit geeft aan dat beleggers op dat moment sterke rentestijgingen verwachtten terwijl ze net ervoor eerder op rentedalingen anticipeerden.

Inflatie: de laatste loodjes?

Gelukkig trokken de onweersbuien na enkele dagen alweer weg, en maakten ze plaats voor een reeks positieve beursdagen.

Deze snelle heropleving werd vooral gedreven door geruststellende inflatiecijfers in de VS. De inflatie vertraagde daar opnieuw tot 4%, een cijfer dat een lichte terugkeer naar een normaal niveau aangeeft. Want een maand geleden stond deze nog op 4,9% en kende ze in juli vorig jaar zelfs een hoogtepunt van 9,1%. Ook in Europa vielen de inflatiecijfers sterk terug, en dat vooral dankzij de dalende en normaliserende energieprijzen.

Op 27 juli verhoogde de ECB haar beleidsrente met een kwart naar 3,75%, een kleine stijging die de meeste analisten wel hadden verwacht. En hoewel de inflatie nog steeds boven de 2% ligt en een nieuwe rentestijging nog steeds niet valt uit te sluiten, verwachten steeds minder analisten een nieuwe rentestijging in september. Waarschijnlijk hebben we nu wel het hoogtepunt van de beleidsrente bereikt.

Ook de Fed verhoogde de beleidsrente op 26 juli. En ook in de VS verwachten analisten dat we door de afkoelende inflatie ondertussen het hoogste renteniveau hebben bereikt.

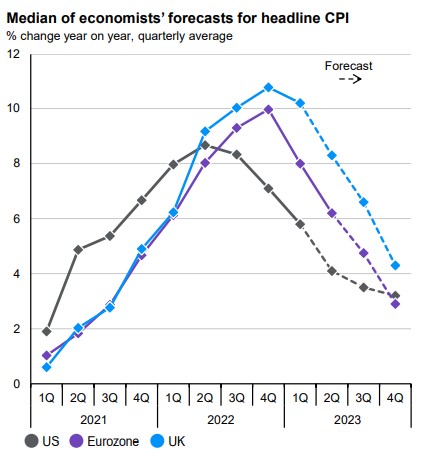

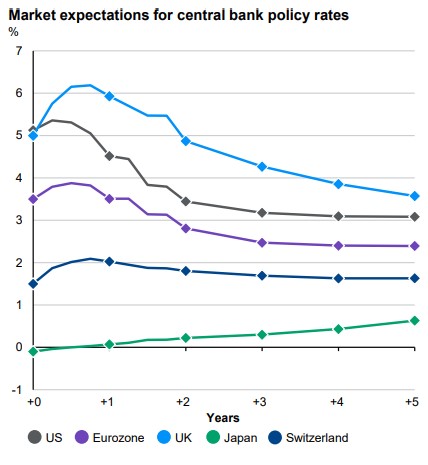

Onderstaande grafieken tonen de verwachtingen van analisten voor de verschillende markten: links de inflatie, rechts de verwachte rente-evolutie. Vanaf 2024 voorspellen analisten dus wel degelijk mooie rentedalingen. Maar opgelet, deze zullen niet zomaar het pre-covid niveau bereiken.

Bron: JP Morgan Asset Management, Guide to the markets Q3 2023

Is goudlokje terug van weggeweest?

Een zachte landing, is dat mogelijk? Als de inflatie onder controle blijft, is dit misschien wel een realistisch scenario. Janet Yellen, gewezen Fed-voorzitster en Secretary of Treasury (het Amerikaanse equivalent van onze minister van Financiën) leek begin deze maand deze visie alvast te delen.

Steeds meer analisten verwachten trouwens een ‘soft landing’, hoewel de kans op een recessie niet uitgesloten is. Er zijn de laatste tijd namelijk heel wat rentestijgingen doorgevoerd, en de impact daarvan op de economie komt altijd pas later. Toch lijken de kansen op een diepe recessie nu erg laag, en lijkt ook het stagflatierisico ondertussen geweken. De term ‘goudlokje’ of ‘Goldilocks’ horen we de laatste weken trouwens meer en meer vallen. Dit betekent een scenario van lage inflatie, matige groei, volledige werkgelegenheid en vooral van economische stabiliteit.

Toch zijn we waarschijnlijk nog niet zo ver. De inflatie blijft nog steeds hoger dan gemiddeld, en ook de volledige impact van de renteverhogingen moet nog verder doorsijpelen. Ook de geopolitiek kan nog roet in het eten gooien. Zo is Europa nog steeds afhankelijk van buitenlandse spelers voor zijn energie, ook al zijn de Europese gasvoorraden de afgelopen maanden sterk aangevuld en verwachten we deze winter niet echt een tekort.

Daarnaast kan ook de krappe arbeidsmarkt nog steeds voor verrassingen zorgen. Zo is er in de VS ondertussen veel druk op de lonen, een situatie die ook een inflatoir effect met zich meebrengt. Want daar is de stijging van de loonkost momenteel hoger dan de huidige inflatie, waardoor de koopkracht toeneemt en dus de inflatie voedt.

Het kwartaalresultaten-hoogseizoen

Bij het schrijven van dit artikel worden er dagelijks nieuwe resultaten gepubliceerd, dus het is voorbarig om definitieve conclusies te trekken.

Wel kunnen we zeggen dat de meeste bedrijfsresultaten intussen beter zijn dan verwacht, ook al werden de verwachtingen eerder naar beneden bijgesteld.

Een mogelijke verklaring? Door de inflatie steeg de rente. Voor sommige bedrijven is deze situatie negatief, maar door de sterke inflatie hebben andere bedrijven hun winstmarges kunnen vergroten. De laatste maanden waren bepaalde bedrijven dus belangrijke ‘begunstigden’ van de inflatie.

Toch zal nog moeten blijken hoe deze bedrijven hun winstgevendheid behouden in een desinflatiescenario, terwijl anderzijds ook de loonkosten stijgen.

Trek de waardering van individuele aandelen niet door naar de hele markt

Amerikaanse aandelen zijn vaak opmerkelijk duur, terwijl de meeste Europese aandelen onder hun historisch gemiddelde noteren. Deze sterke waarderingen komen echter vooral voort uit de sterke prestatie van een aantal ‘tech-reuzen’, en dan nog vooral die bedrijven die meegenieten van de piek rond Artificiële Intelligentie (AI).

Neem nu Meta, met ongeveer +130% YTD (Year-to-date, of sinds het begin van het jaar). Of Tesla, met een stijging van ongeveer +150% YTD. Alphabet en Microsoft noteren een bescheiden +40% YTD sinds het begin van het jaar. NVIDIA, de uitblinker van de markt, noteert tegenwoordig een waardering van +200% YTD.

Door deze uitschieters moeten we de waardering van de Amerikaanse aandelen individueel bekijken, en trekken we onze conclusies beter niet door naar de volledige markt. Een aantal namen trekken namelijk de waardering omhoog, maar hierachter zit een grote ongelijkheid tussen verschillende aandelen.

Wil u ook meesurfen op de hype van Artificiële Intelligentie? AI biedt ongetwijfeld mooie kansen, maar ook hier geldt hetzelfde principe: blijf diversifiëren en vermijd een blinde blootstelling aan één sector, en dus aan één bepaald risico.

Bovendien zit er in de meeste internationale en Amerikaanse beleggingsfondsen al een belangrijke blootstelling aan deze aandelen, en dan vooral in de ‘Technology’- en ‘Growth’-fondsen. Door hun grote kapitalisatie zitten deze aandelen bijvoorbeeld al vervat in belangrijke indexen, zoals de S&P 500. Op het MeDirect-platform vindt u bij ‘Analyse’ per fonds een mooi overzicht van deze informatie.

Obligaties voor een gediversifieerde portefeuille

Obligaties zijn terug van weggeweest. Meer dan ooit verdienen ze opnieuw hun plaats binnen een gespreide portefeuille. Dankzij de hogere rente bieden ze een mooi inkomstenpotentieel. Daarnaast diversifiëren ze de portefeuille voor het geval een bepaalde markt minder goed presteert, bijvoorbeeld na een correctie.

Maakt u deze afwegingen liever niet zelf? Gemengde of multi-asset fondsen zijn vaak een goede oplossing. Of beleg in MeManaged en besteed het beheer van uw beleggingen uit aan MeDirect.

Algemene disclaimer

Dit artikel en deze pagina zijn informatief van aard en kunnen worden gewijzigd. Ze worden louter ter informatie verstrekt en hebben geen contractuele waarde. De inhoud is niet bedoeld als beleggingsadvies of enige andere beleggingsdienst, en is geen aanbod, gepersonaliseerde aanbeveling of advies van MeDirect Bank NV, met het oog op een belegging in de genoemde activaklassen en mag niet als zodanig worden beschouwd. Beleggen brengt altijd risico’s met zich mee. De informatie op deze pagina vormt geen juridisch, fiscaal of boekhoudkundig advies.