Bron: Robeco

De opkomende markten stonden in de schaduw van de doorstomende S&P 500, maar met het oog op de sterke winstvooruitzichten en voorzichtige tekenen van stabilisatie in China is wellicht de lente aangebroken. Verder zouden verkiezingen en verwachte hervormingen kunnen leiden tot een herwaardering van Zuid-Koreaanse aandelen.

Na vier maanden op rij waarin opkomende markten achterbleven bij ontwikkelde markten, sloeg deze trend in februari om, met een outperformance van aandelen uit opkomende markten ten opzichte van hun tegenhangers in ontwikkelde markten. De performance van China speelde hier een belangrijke rol in, want de Chinese aandelenmarkten begonnen te herstellen van het dieptepunt halverwege januari en een langdurige periode van herwaardering. Dit herstel werd ondersteund door sterkere economische cijfers in China, uiteenlopend van meevallende detailhandelsverkopen tot een verbeterde groei van de industriële productie. De stimuleringspakketten die de centrale overheid in Peking de afgelopen negen tot twaalf maanden heeft doorgevoerd, lijken langzaam door te werken in de reële economie. Zijn deze gebeurtenissen de eerste zwaluwen die de zomer in opkomende markten aankondigen? Of is het maar schijn? Op basis van de consensusverwachtingen voor de winstgroei in 2024 (meer dan 18%) en het verbeterende sentiment ten aanzien van de beleggingscategorie, inclusief China, blijven we optimistisch over opkomende markten. De aanhoudende waarderingskorting van circa 30% ten opzichte van ontwikkelde markten ondersteunt ons langetermijndenken in dit opzicht.

Verkiezingsuitslagen in opkomende markten kunnen doorslaggevend zijn

De wereldwijde verkiezingscyclus is van essentieel belang voor de performance van opkomende markten in het resterende deel van 2024. Meer dan de helft van de wereldbevolking gaat dit jaar namelijk naar de stembus. Taiwan was als eerste aan de beurt. Na de overwinning van de Progressieve Partij (DPP) in januari worden er geen grote wijzigingen voorzien in het bedrijfsvriendelijke beleid en de ondersteuning van de aandelenmarkt. De officiële uitslag van de Indonesische verkiezingen in februari werd eind maart bekendgemaakt en bevestigde dat de kandidaat van de regeringspartij van president Jokowi had gewonnen. Het economische en financiële beleid zal onder de gekozen president Prabowo niet ingrijpend veranderen, wat positief is voor het bedrijfsleven en de aandelenmarkt.

De verkiezingen in India volgen in het tweede kwartaal, maar de exacte datum is nog niet bekend. De verwachting is dat de regerende BJP-partij en premier Modi worden herkozen. De bevolking van Zuid-Afrika maakt eind mei de gang naar het stembureau. Er is nog veel in beweging in dit land wat betreft de uitslag van deze verkiezingen. We hebben dan ook een voorzichtige houding ten opzichte van deze markt, met het oog op de onzekere politieke en economische situatie. In Mexico, waar de bevolking begin juni gaat stemmen, mag de zittende president Andrés Manuel López Obrador zich volgens de grondwet niet herkiesbaar stellen voor een volgende termijn. Mexico krijgt dus zeker een nieuwe president.

Profiteren van de Koreaanse korting

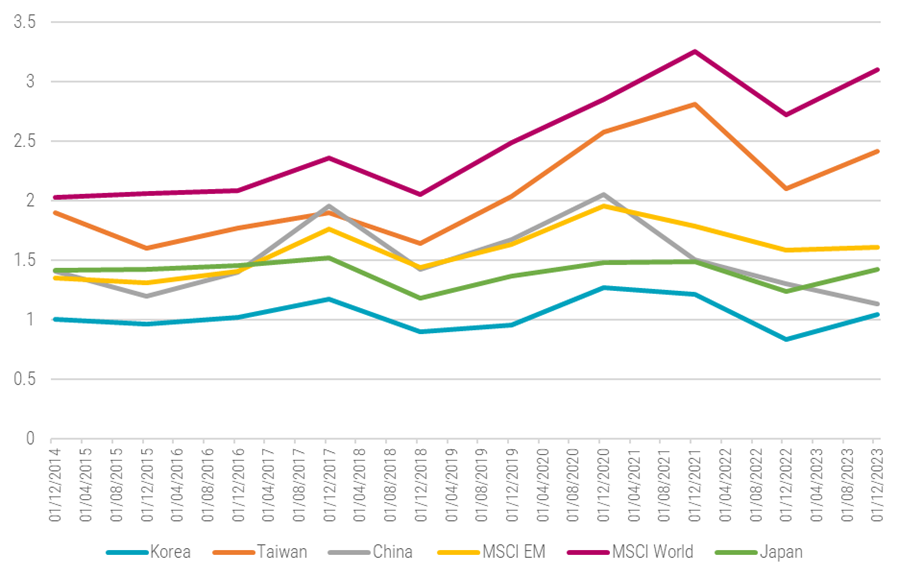

Van alle verkiezingen in opkomende markten behoren die in Zuid-Korea op 10 april tot de meest interessante vanuit het oogpunt van aandelen. In de aanloop naar de verkiezingen is de belangrijkste vraag voor beleggers of de befaamde ‘Koreaanse korting’ snel tot het verleden zal behoren. Beursgenoteerde Koreaanse bedrijven worden al jaren verhandeld tegen een lagere waardering dan bedrijven in andere opkomende markten. Welke waarderingsmaatstaf ook wordt gehanteerd – koers/boekwaarde, koers/winst, cashflow per aandeel – Koreaanse aandelen zijn steeds ondergewaardeerd. Tussen 2014 en 2023 bedroeg de koers/boekwaarde van Koreaanse bedrijven slechts een derde van het gemiddelde voor de MSCI EM Index. Een vergelijking met Taiwan, dat een redelijk vergelijkbare marktstructuur heeft, is illustratief: de MSCI Korea Index wordt verhandeld tegen 1,1x de boekwaarde tegenover 2,4x voor de MSCI Taiwan Index en de koers-winstverhouding van Zuid-Korea ligt 20% onder die van Taiwan. De meest plausibele verklaring voor de Koreaanse korting is de slechte en niet-transparante bestuurscultuur in het land.

“Deze hervormingen zijn essentieel om het Koreaanse pensioenstelsel duurzaam te maken.”

De door families gerunde chaebols staan er niet om bekend dat ze de belangen van minderheidsaandeelhouders erg serieus nemen. Daarnaast wordt de bestuurscultuur ook gekenmerkt door lage dividenduitkeringen en weinig aandelenterugkoopprogramma’s. Het resulterende lage rendement op eigen vermogen is een andere belangrijke oorzaak van de lage waardering.

Gemiddeld keren Koreaanse bedrijven slechts 20% van hun winst uit in de vorm van dividend, tegenover 55% in Taiwan. Ter vergelijking: China keert gemiddeld meer dan 35% van de winst uit aan zijn aandeelhouders. Om voor eens en altijd af te rekenen met de Koreaanse korting, en zo de waarderingen naar een structureel hoger niveau te tillen, hebben de Koreaanse overheid en de toezichthouder onlangs duidelijke maatregelen aangekondigd. Bedrijven worden verplicht de koers/boekwaarde te rapporteren in combinatie met hun rendement op eigen vermogen. Dit zal de aandacht op de achterblijvers vestigen en die tegelijkertijd aanmoedigen met een actieplan te komen om het rendement te verhogen en zo de ondernemingswaarde structureel te verhogen. Deze aanpak doet denken aan het Japanse initiatief dat een jaar geleden werd gelanceerd en dat ertoe heeft geleid dat de Nikkei-index onlangs een recordhoogte heeft bereikt.

Verhogen van de aandeelhouderswaarde

President Yoon van Zuid-Korea heeft zich sterk gemaakt voor een forse verlaging van de erfbelasting. Op dit moment ligt het tarief tussen de 50% en 60%, wat een grote impact heeft op families waarvan het eigendom van generatie op generatie wordt uitgehold en die manieren zoeken om de controle over hun bedrijf te behouden. Het maximaliseren van de aandeelhouderswaarde staat daarom laag op de prioriteitenlijst van deze families.

Deze hervormingen zijn essentieel om het Koreaanse pensioenstelsel duurzaam te maken. Het nationale pensioenfonds van het land heeft enorme belangen in de Koreaanse aandelenmarkt. Een bijkomende factor is het extreem lage geboortecijfer in Zuid-Korea – het laagste van alle OESO-landen. Het verbeteren van de performance van de Koreaanse aandelenmarkt is dan ook een van de meest kritieke kwesties voor het land. Het succes van de hervormingen is dan weer afhankelijk van de mate waarin het bedrijfsleven de maatregelen omarmt en de mate waarin ze worden geïmplementeerd via strenger beleid of nieuwe wetgeving. We zijn er zeker van dat geen enkel trots Koreaans bedrijf de familienaam bovenaan de lijst van slechtst presterende bedrijven wil zien als het gaat om rendement en waarderingscijfers.

Samengevat denken we dat de verkiezingsuitslag zou kunnen leiden tot strengere regelgeving. In ons kwartaalbericht van december 2023 spraken we over de gunstige Koreaanse winstvooruitzichten. De consensusverwachting voor 2024 is een winststijging van meer dan 65%, voornamelijk dankzij IT-hardwarebedrijven. Deze verwachte winststijging na de winstdaling van 30% vorig jaar, in combinatie met de Koreaanse korting, is de belangrijkste reden voor de structurele overweging in Zuid-Korea in onze portefeuilles voor opkomende markten.

Figuur 1: Koers/boekwaarde Zuid-Korea t.o.v. vergelijkbare landen en indices

Algemene disclaimer

Dit artikel en deze pagina zijn informatief van aard en kunnen worden gewijzigd. Ze worden louter ter informatie verstrekt en hebben geen contractuele waarde. De inhoud is niet bedoeld als beleggingsadvies of enige andere beleggingsdienst, en is geen aanbod, gepersonaliseerde aanbeveling of advies van MeDirect Bank NV, met het oog op een belegging in de genoemde activaklassen en mag niet als zodanig worden beschouwd. Beleggen brengt altijd risico’s met zich mee. De informatie op deze pagina vormt geen juridisch, fiscaal of boekhoudkundig advies.