Bron: Schroders 30/03/2022

De afgelopen jaren zijn allesbehalve makkelijk geweest voor onze samenleving. Het coronavirus heeft een grote impact gehad en de gevolgen daarvan zijn nog steeds te voelen. Auto’s en elektrische apparaten kunnen niet tijdig geleverd worden vanwege tekorten (bijvoorbeeld chips) en de aanhoudende verstoring van toeleveringsketens overal ter wereld is nog lang niet voorbij. Het is duidelijk dat de gevolgen nog voelbaar zijn in alle sectoren.

Begin dit jaar dachten we echter langzaam terug te kunnen keren naar het “normale leven”, de vrijheid leek nabij, de Coronabaromer stond op geel. Ook de financiële markten hadden er zin in. Helaas, met de invasie van Oekraïne door Rusland is volatiliteit weer helemaal terug. Toegenomen geopolitieke en sociale spanningen wereldwijd hebben een flinke scheut olie op het inflatie-vuur gegoten; een vuur dat al goed aan het branden was.

De terugkeer van betekenisvolle inflatie

“Voor het eerst in decennia zien we de terugkeer van een betekenisvolle inflatie.”

Voor het eerst in decennia zien we de terugkeer van een betekenisvolle inflatie. Inflatie was al hoog en de Oekraïens-Russische oorlog heeft er een schepje bovenop gedaan met almaar stijgende energieprijzen. Deze stijging is voelbaar in vrijwel alle bedrijfstakken. Bedrijven zien directe kosten voor elektriciteit en aardgas stijgen maar ook de consument voelt het direct in de portemonnee via hogere benzineprijzen aan de pomp of gestegen elektriciteits- en gasrekeningen voor de verwarming van hun woning.

Energieoplossingen

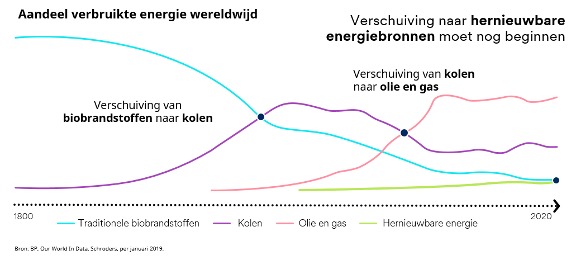

Ook is duidelijk dat er geen snelle oplossing verwacht mag worden van olie- of gasmarkten. Of u nu belegt in energietransitie of eerder in klassieke energiebedrijven, bedenk dat fossiele brandstoffen nog steeds 85% uitmaken van de wereldwijde energiemix. Wereldwijd neemt Rusland daar zo’n 12% van de olie en ongeveer 17% van de gasproductie voor haar rekening. Hernieuwbare energie is weliswaar aan een onstuitbare opmars begonnen, maar op dit moment zijn waterkracht en kernenergie slechts goed voor 11%, terwijl wind- en zonne-energie nauwelijks 4% voor hun rekening nemen. Het mag dus niet verrassen dat dit conflict turbulentie veroorzaakt op de internationale energiemarkten. Ook in België, waar bijna alle politieke partijen plots akkoord gingen – een zeldzaamheid – over het aanpassen van de uitstap uit kernenergie. Omwille van de onzekerheid omtrent onze energiebevoorrading werd deze eindeloze discussie plots beslecht en werd de knoop doorgehakt: België houdt kerncentrales toch langer open. Hoe kon het ook anders met energieprijzen die records blijven breken en een energiefactuur steeds onbetaalbaar wordt?

De oorlog in Oekraïne maakte één ding overduidelijk duidelijk, de afhankelijkheid van fossiele brandstoffen moet verminderen met name in Europa. Volatiele energieprijzen zijn immers allesbehalve goed voor de economie, brengen aanzienlijke risico’s met zich mee en ondermijnen het vermogen om druk uit te oefenen op regio’s in geval van conflict. De situatie in Oekraïne had er helemaal anders uit kunnen zien, of zelfs helemaal niet gebeuren, indien Europa direct had kunnen stoppen met Russische olie- en gasimport. Het is zonneklaar dat de energietransitie vandaag meer dan ooit nodig is.

Overigens is het niet de eerste keer dat een energietransitie plaatsvindt. Het energielandschap is door de eeuwen verschillende keren veranderd. Ofwel omdat we nieuwe behoeften en wensen hadden maar ook omdat nieuwe manieren gevonden werden om energie op te wekken.

Hernieuwbare, duurzame energie

De uitdaging vandaag is de klimaatverandering. Het is duidelijk dat hernieuwbare, duurzame energie hierbij een uiterst belangrijke rol zal spelen alsook een oplossing kan zijn voor het huidige energieprobleem. Goedkope, duurzame technologieën, zoals zonne-energie, windenergie, waterstof en batterijen, zullen langzaam maar zeker onze energiemix koolstofarm maken. Tegelijkertijd zal het gebruik van steenkool, olie en uiteindelijk ook aardgas afnemen en uiteindelijk uit onze energiemix verdwijnen.

Maar om deze energietransitie op een goede manier te verwezenlijken, is sturing nodig. De transitie zal niet enkel gebeuren omdat consumenten besluiten minder fossiele brandstoffen te verbranden, noch omdat regeringen fiscaal beleid gebruiken om investeringen in fossiele brandstoffen te ontmoedigen door hoge belastingen te heffen. Er zijn investeringen nodig, veel investeringen. Subsidieprogramma’s die investeringen aanmoedigen in opkomende technologieën, zoals waterstof of de EV-infrastructuur, zijn nodig maar zullen niet voldoende zijn. Wij geloven dat de sleutel ligt bij de toonaangevende internationale en nationale oliemaatschappijen, want zij leveren wereldwijd nu al het leeuwendeel van de energieoplossing. Wie is beter resistent tegen inflatie en kan beter omweg met de risico’s van vandaag zoals bijvoorbeeld toelevering?

Hoe zit het met de bedrijven en inflatie?

Maar hoe ondertussen het hoofd bieden aan inflatie? Het is niet makkelijk om de juiste bedrijven te selecteren. Niet elk bedrijf kan hogere prijzen doorrekenen naar zijn klanten, wat wil zeggen dat hun winstgevendheid onder druk zal komen te staan. Bedrijven die dat wel kunnen zullen in een veel betere positie zijn en zij die dat niet kunnen gaan een onzekere toekomst tegemoet. Daarnaast is duidelijk dat die bedrijven met een goede kasstroom en een sterke balans veel beter in staat zullen blijken om succesvol door deze inflatiestormen te laveren.

Op langere termijn is het natuurlijk waarschijnlijk dat inflatie zal afnemen. Het is eerder onwaarschijnlijk dat huidige hoge niveaus voor zeer lange tijd kan blijven bestaan. Het gecombineerde effect van een veranderende vraag en nieuw aanbod zal op termijn wellicht een oplossing bieden om bepaalde inflatoire spanningen te doen afnemen.

Er bestaat echter een zeer reëel risico dat inflatie

(a) langer zal hoog zal blijven dan verwacht,

(b) hoger zal blijven dan voorheen; en

(c) volatieler zal zijn in de toekomst.

Niettemin biedt deze situatie ook kansen voor bepaalde spelers. Zo kan het leiden tot een verbeterde winstgevendheid en hoger rendement voor sommige sectoren en bedrijven. In eerste instantie is echter vooral een oplossing nodig voor die eindmarkten waar de logistieke druk de grootste zorg was (windturbines, zonnepanelen, auto’s, enz.). Kortere doorlooptijden, minder logistieke knelpunten en een beperkte loon-prijsspiraal kunnen hierbij helpen.

Toekomstperspectief

De normalisering zal waarschijnlijk echter enige tijd vergen en waarschijnlijk pas ver in 2023 gebeuren. Zelfs dan zullen kostenstijgingen en inflatiedruk zich wellicht op hogere niveaus stabiliseren, waarschijnlijk boven de 2% per jaar, en volatieler blijven.

Voor de nabije toekomst zal de inflatie dus eerder hoog blijven en de hoge energie- en grondstoffenprijzen spelen daarbij een belangrijke rol. Duidelijk is dat de oorlog in Oekraïne daarbij niet helpt. Behalve olie en gas zijn Rusland en Oekraïne immers ook belangrijke leveranciers van essentiële grondstoffen en goederen, zoals tarwe, nikkel, edele metalen en neon – deze laatste belangrijke materialen voor de productie van halfgeleiderchips. Verdere escalatie van het conflict, bijvoorbeeld door sancties of nog meer vernielde productiecapaciteit zal de situatie enkel verergeren en zal, op korte termijn, het risico op een uit de hand lopende inflatie enkel vergroten.

Als u deel wil zijn van de oplossing, kan u een steentje bijdragen en helpen de energietransitie te financieren. Ook om uzelf tegen de inflatie te beschermen, kan het nuttig zijn om te kijken naar een bijkomende blootstelling aan de energiesector of grondstoffen.