Bron: Gilles Coens, senior product manager

Sparen voor een comfortabel pensioen, voor een specifiek project, of om de volgende generatie een duwtje in de rug te geven. Voor veel Belgen is de spaarrekening nog steeds de veilige haven bij uitstek.

Een spaarrekening brengt weinig risico* met zich mee en is flexibel. Het geld is altijd toegankelijk, is beschermd door het Belgische deposito-garantiestelsel*, en de basis-interestvoet en getrouwheidspremie zorgen bovendien voor een mooi rendement. Of toch niet?

Het kapitaal lijkt wel beschermd, maar beschermt de rente van het spaarboekje ook tegen het duurdere leven? Of anders gezegd, wat is de impact van de inflatie op mijn spaargeld?

Het begrip “inflatie”

Laten we even beginnen met de term zelf. Inflatie is de ‘algemene stijging van de prijzen’ en wordt berekend op basis van een korf van verschillende goederen en diensten, belangrijke zaken die we nodig hebben in het dagelijkse leven.

De waarde van deze korf wordt weergeven in de vorm van een index. Het inflatiecijfer zelf geeft de procentuele stijging (of daling) van deze korf aan tegenover de kostprijs van diezelfde korf een jaar eerder. Meestal spreken we hier over de Europees geharmoniseerde consumptieprijsindex (HICP) om vergelijkingen over de verschillende Europese landen mogelijk te maken.

Hiernaast bestaat ook zoiets als de ‘kerninflatie’. Deze volgt hetzelfde principe, maar dan zonder de categorieën ‘energie’ (bv. Aardolie of gas) en ‘onbewerkte voedingsmiddelen’ (bv. graan). Deze zijn uit de korf gehaald omdat ze erg volatiel kunnen zijn, door bijvoorbeeld geopolitieke spanningen of door de kwaliteit van de oogst. Zo krijgt men een beter beeld van de werkelijke prijs van een winkelkar.

Stijgen de prijzen altijd?

Europa en de Europese Centrale Bank (ECB) streven naar een inflatie van 2%. Waarom geen 0%? Dat lijkt toch ideaal? Maar 0% inflatie is vaak een teken van zeer lage economische groei, van economische stilstand.

0% flirt zelfs met deflatie. Bij deflatie zie je een algemene daling van de prijzen, een absoluut te vermijden scenario. Naast de lage of zelfs negatieve economische groei zou deflatie de winstgevendheid van bedrijven aantasten, een negatief effect hebben op de werkgelegenheid en ook de verloning van werknemers negatief beïnvloeden. Consumenten die hun aankopen uitstellen in de hoop op lagere prijzen in de toekomst hebben ook een negatief effect op de groei.

Tot niet zo lang geleden was het vermijden van deflatie een belangrijke focus van de ECB. Dit deed ze door de rentes zo laag mogelijk te houden.

De rol van de Europese Centrale Bank

Prijzenstabiliteit, d.w.z. de inflatie op 2% houden, is de hoofddoelstelling van het monetaire beleid van de Europese Centrale Bank. De bank doet dit enerzijds door de geldhoeveelheid te controleren, maar vooral ook via hun rentebeleid.

Zo is de deposito-rente, de rente die banken krijgen wanneer ze hun overschot aan liquiditeiten (geld) bij de centrale bank plaatsen, een belangrijk beleidsinstrument. Hiermee streeft de ECB een gezonde arbeidsmarkt en een duurzame economische groei na.

Tussen 2014 en 2022 hanteerde de ECB een negatieve depositorente. Dit was een heel uitzonderlijke situatie, want tot 2014 wist men niet eens zeker of negatieve rentes wel mogelijk waren.

Wanneer een bank toen geld bij de ECB plaatste, kreeg ze er nadien minder voor terug. Zo werden banken gestimuleerd om zelf ook leningen te verstrekken. De lage rentes moesten de algemene consumptie aanzwengelen en bedrijven motiveren om te investeren. Investeren en meer consumeren dus om deflatie te vermijden.

Vandaag gebeurt echter het omgekeerde. Na covid hernam de economie en gaven we opnieuw meer uit, iedereen ongeveer op hetzelfde moment. De productie herstartte en de vraag naar grondstoffen steeg. De oorlog in Oekraïne deed hier nog een schepje bovenop, met sterk stijgende prijzen voor energie en voedsel als gevolg. De inflatie schoot de hoogte in en de centrale banken verhoogden hun rente.

Hyperinflatie & stagflatie

Hyperinflatie is een oncontroleerbare inflatie waarbij de prijzen exponentieel stijgen. Een echte implosie van het monetair beleid.

In Duitsland is men nog steeds beducht voor het woord ‘hyperinflatie’. In 1923 bedroeg de dagelijkse inflatie in de Weimarrepubliek 20,89%. Meer recent, in 2018, kende Zimbabwe een dagelijks inflatie-equivalent van 98%. Dat wil zeggen dat de prijzen elke dag bijna verdubbelden.

Beeld: hyperinflatie tijdens de Weimarrepubliek. Het geld ontwaardde zo snel dat bankbriefjes waardeloos werden.

Stagflatie is dan weer een samentrekking van inflatie en stagnatie. Het beschrijft een periode van hoge inflatie en zwakke (of nul) economische groei. Een absoluut te vermijden scenario. De prijzen stijgen terwijl de economie stagneert, en de stijgende levenskost kan niet zomaar worden gecompenseerd met loonstijgingen. Het geld wordt minder waard en ook aandelen presteren niet goed, dus ook beleggers zijn er dan aan voor de moeite.

Gelukkig heeft de ECB deze zaken vermeden, door een doorgedreven monetair beleid en verschillende renteverhogingen de voorbije maanden.

Hoe zit het vandaag met inflatie?

Tijdens de Europese schuldencrisis en aan het begin van de gezondheidscrisis bleef de inflatie laag, onder de 2%. Daarom moest de Europese Centrale Bank heel wat maatregelen nemen om deflatie te vermijden, en de inflatie opnieuw rond de 2% te brengen.

Na maanden van stilte hernam de consumptie en dus ook de productie. Sinds deze herstart van de economie stegen de inflatiecijfers naar hoogtes die we al sinds decennia niet meer hadden gezien. Er was een hoge vraag tegenover een beperkt aanbod, en dan stijgen de prijzen.

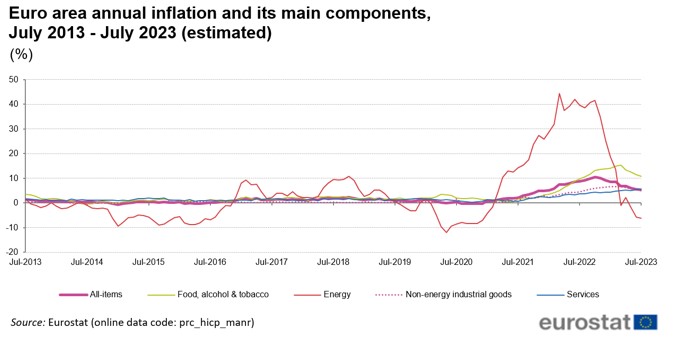

In 2022 volgde het uitbreken van de oorlog in Oekraïne. Iedereen herinnert zich nog wel de duizelingwekkende stijging van de energieprijzen, want Europa was voor een groot deel afhankelijk van Russische fossiele brandstoffen. In oktober 2022 stond de inflatie met 10,6% op zijn hoogste punt.

Momenteel is de inflatie in de eurozone terug gedaald naar 5,5%. Dat is nog veel hoger dan de doelstelling van 2% en dus te hoog. Hoewel we een recente daling hebben gezien, is het onwaarschijnlijk dat de ECB de rente nu al zal verlagen.

In België viel de inflatie intussen nog een stuk verder terug, naar 1,7% (juli ’23) op basis van de Europese geharmoniseerde berekeningswijze. Maar opgelet, indien men naar de kerninflatie kijkt voor België, -weet u nog, de inflatie zonder energie en onbewerkte voeding-, dan bedraagt deze voor de maand juli 2023 nog steeds 7,4%.

Zal de inflatie altijd hoger blijven? Dat is moeilijk te voorspellen. Aan de ene kant zullen we de hoge inflatiecijfers van de laatste 12 maand waarschijnlijk niet zo snel terugzien. Aan de andere kant zijn ook de lage inflatiecijfers van voor de coronaperiode weinig waarschijnlijk. Want op dit moment spelen er nog steeds een aantal elementen met een mogelijk inflatoir effect:

- De energietransitie: duurzame energie is een goede zaak, maar de investeringen hiervoor zullen doorgerekend worden in de prijs.

- De krapte op de arbeidsmarkt: door de vergrijzing van de bevolking ontstaat er een tekort aan arbeidskrachten, waardoor werknemers een beter loon kunnen onderhandelen.

- Het gedeeltelijk terugdraaien van de globalisering: de tendens om bepaalde economische activiteiten terug te brengen naar Europa en de VS is op zich positief. Toch zal dit met de huidige krappe arbeidsmarkt de inflatie beïnvloeden.

Wat betekent dit voor de spaarder of belegger?

Matige inflatie bevordert de economische groei. Toch is dit voor de spaarder geen goed nieuws, want door inflatie wordt het geld minder waard.

Het geld onder de matras steken? Ook dat is natuurlijk geen oplossing. Deze renteloze manier van sparen doet het geld nog meer ontwaarden, naast het risico op diefstal of brand. Een zichtrekening is misschien een veiliger keuze, maar zonder rente verliest de spaarder ook hier aan koopkracht.

Een termijnrekening dan maar? Deze geeft meestal een hogere rente. In ruil hiervoor staat het geld echter vast voor één of meerdere jaren. Vandaag is het moeilijk in te schatten of de termijnrekening ook in de toekomst nog een aantrekkelijk rendement zal bieden. Het is natuurlijk niet eenvoudig de inflatie binnen 1, 2 of 5 jaar te voorspellen.

Een spaarrekening of termijnrekening, wat is dan de beste keuze? De Belg heeft alvast een voorkeur voor de spaarrekening. Veilig, fiscaal gunstig, flexibel en sinds de recente renteverhogingen bieden deze ook opnieuw een beetje rendement. Maar is dit rendement wel voldoende? Want hoe veiliger en flexibeler een spaarformule, hoe lager het potentieel rendement.

Een gezonde mix van sparen en beleggen

Wordt het geld op mijn spaarboekje minder waard als het leven duurder wordt? Het antwoord is volmondig: ja.

Het reëel rendement, -dat is het verschil tussen de inflatie en het rendement van een spaarformule of belegging-, is negatief zolang de rente lager is dan de inflatie. Dat is momenteel het geval voor een spaarboekje, dus verliest de gewone spaarder vandaag nog steeds koopkracht.

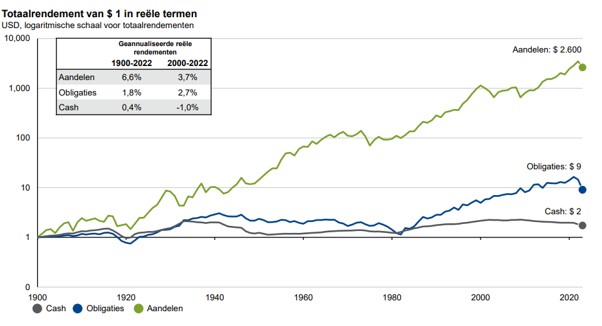

Dan kan beleggen een mooie optie zijn. We hebben het hier wel over beleggen, op lange termijn, en niet over speculeren. Speculeren betekent ‘wedden’ op de markten op een zeer korte termijn. Beleggen is een benadering voor de lange termijn, waarbij diversificatie (niet alle eieren in één mand) even belangrijk is als de langetermijnvisie.

Beleggen biedt potentieel een hoger rendement, maar betekent ook een hoger risico. Hoe langer echter de tijdshorizon, hoe efficiënter de belegging. Daarom is het belangrijk enkel dat vermogen te beleggen dat je voor een langere periode kan missen. Zoek dus naar een gezonde mix dus tussen spaar- en termijnrekeningen aan de ene kant, en beleggingen anderzijds.

Bron: JP Morgan Asset Management: Guide to the markets Q3 2023

Beleggen via MeManaged

Geen expert in beleggen? Dan is MeManaged misschien wel de oplossing voor u. Op basis van een aantal duidelijke en verstaanbare vragen bepalen we uw beleggersprofiel. Zo beleggen wij het geld dat u ons toevertrouwt, helemaal in lijn met uw beleggersprofiel.

Een spaarboekje is handig voor een beperkt bedrag, omdat het geld altijd beschikbaar is. Maar voor een echt positief rendement, een rendement hoger dan de inflatie, is een gezonde mix tussen spaarformules en beleggingen cruciaal. Want als het leven duurder wordt, wordt het geld dat op uw spaarboekje staat minder waard.

*Beleggingsrisico: beleggen brengt risico met zich mee. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. MeDirect geeft geen beleggingsadvies. Deze service is onderworpen aan voorwaarden en het afsluiten van een discretionair beheercontract.

*Inflatierisico: als de prijzen blijven stijgen, kan de waarde van het gespaarde geld dalen.

*Risico op faillissement: MeDirect-spaarrekeningen worden gedekt door het Belgische Garantiefonds, dat bescherming biedt voor deposito’s van € 100 000 per persoon en per bank. Als MeDirect failliet gaat of dreigt failliet te gaan, zouden de deposito’s van meer dan € 100 000 volledig of gedeeltelijk verloren kunnen gaan of omgezet worden in aandelen (bail-in).