Bron: M&G

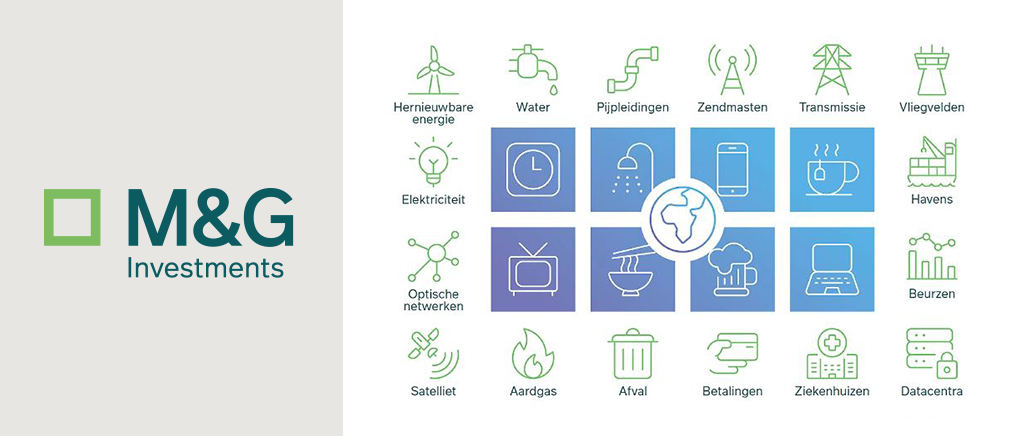

Waaruit bestaat infrastructuur?

Met infrastructuur bedoelen we in het algemeen activa die verband houden met de verlening van essentiële diensten voor het optimaal functioneren van de samenleving. Het gaat om vaste activa waarvan wij allemaal dagelijks afhankelijk zijn, zoals nutsvoorzieningen die stroom en water leveren, evenals tol- en spoorwegen die ons in staat stellen te reizen. Infrastructuur kan ook sociaal zijn (met betrekking tot gezondheid, onderwijs of veiligheid) of technologisch (met betrekking tot communicatie of transacties).

Deze bedrijven hebben vaak de volgende kenmerken:

- Activa op lange termijn die onder langlopende contracten vallen

- Inkomsten geïndexeerd aan inflatie

- Stabiele en groeiende kasstromen

Deze kasstromen zijn betrekkelijk voorspelbaar en lijken ons geschikt voor langetermijn beleggers die op zoek zijn naar bronnen van regelmatige en groeiende inkomsten. Hun kapitaalwaarde wordt ook mogelijk ondersteund door vaste activa.

Waarom beleggen in infrastructuur?

Infrastructuur speelt een belangrijke rol in onze moderne samenleving en vormt de ruggengraat van de wereldeconomie. Infrastructuur biedt blootstelling aan structurele langetermijn groeitrends, zoals duurzame energie, schoon transport en digitale connectiviteit. Daarom denken we dat deze activaklasse stabiele en regelmatige groeiende kasstromen biedt die een belangrijke rol kunnen spelen in de portefeuilles van beleggers.

HOE PRESTEERT BEURSGENOTEERDE INFRASTRUCTUUR IN EEN MEER INFLATIONAIRE EN VOLATIELE OMGEVING?

Een plotselinge prijsstijging

Wat een verschil in een jaar tijd! In het voorjaar van 2021 werden de stijgingen van de consumptieprijzen nog als een tijdelijk fenomeen beschouwd waarover we ons weinig zorgen hoefden te maken. Nu kan men de bezorgdheid rond de gestegen kosten voor levensonderhoud amper negeren.

In april 2021 voorspelden economen ondervraagd door Reuters nog een inflatie van iets meer dan 2% in de VS en ongeveer 1,5% in de eurozone voor 2022. Eind december 2022 was dat 6,5% in de VS en 9,2% in de eurozone, al verwachten economen dat de inflatie eind 2023 zal dalen tot 3,7% in de VS en 6% in de eurozone.

De stijgende inflatie was ook voelbaar op de aandelenmarkten. Nu de markten verwachten dat de inflatie niet meer tijdelijk, maar langdurig hoog zal zijn, zijn de beleggers op zoek naar activa die beter bestand zijn tegen het destructieve effect van een algemene prijsstijging.

Bescherming tegen inflatie?

Van oudsher hebben beleggingen in infrastructuur bescherming tegen inflatie geboden. Een van de redenen waarom sommigen infrastructuur zien als mogelijke bescherming tegen inflatie, is dat veel van de inkomsten uit deze activa geïndexeerd zijn aan de inflatie. Contracten kunnen bepalen dat regelmatige betalingen zoals royalty’s gekoppeld moeten zijn aan een bepaalde maatstaf voor de inflatie. Ook kunnen aan de inflatie gekoppelde betalingen wettelijk verplicht zijn, zoals het geval is met tolwegen in sommige landen.

In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Toenemende volatiliteit

Een andere kwestie die beleggers momenteel zorgen baart is de volatiliteit. De VIX Volatility Index, ook bekend als de ‘angstindex’, klom op 7 maart 2022 naar 36,45, het hoogste punt van het jaar. Hoewel deze index sindsdien is gedaald, bleef deze op 10 februari 2023 nog steeds boven de 20. De index stond eind 2021 op 17.

De oorlog tussen Rusland en Oekraïne is niet alleen een enorme menselijke tragedie, maar ook de belangrijkste factor achter de sterke stijging van de volatiliteit op de financiële markten.

Het risico van een te grote afhankelijkheid van Russisch gas is plotseling duidelijk geworden, niet alleen omdat gas een gepolitiseerd basisproduct is dat gecontroleerd wordt door een onvoorspelbaar regime, maar ook omdat het gas door pijpleidingnetwerken in Oost-Europa wordt getransporteerd. De plotselinge stijging van de aardgasprijzen op de wereldmarkt na het besluit van Moskou om de leveringen aan verschillende landen stop te zetten, is slechts één voorbeeld van de wijze waarop de politieke besluiten van het Kremlin de internationale markten verregaand kunnen beïnvloeden.

Infrastructuur biedt van oudsher enige bescherming tegen volatiliteit. Uit gegevens van de Global Listed Infrastructure Organisation (GLIO), een organisatie die beleggers via onderzoek, voorlichting, evenementen en promotie bewust maakt van deze activaklasse, blijkt dat beursgenoteerde infrastructuur het de afgelopen twintig jaar beter heeft gedaan dan internationale aandelen of wereldwijd vastgoed, met minder volatiliteit.

Een van de redenen waarom beursgenoteerde infrastructuur meestal een lagere volatiliteit toont dan de gehele markt, is misschien de grotere voorspelbaarheid van de winsten van bedrijven in deze activaklasse in vergelijking met aandelen in het algemeen en zelfs Real Estate Investment Trusts (REIT’s), vehikels die specifiek zijn opgezet om in vastgoed te beleggen. Hierdoor kan de waardering nauwkeuriger beoordeeld worden, ook in periodes van onzekerheid.

Uit een vergelijking vóór de pandemie tussen de ontwikkeling van de winst voor rente, belastingen, afschrijvingen en amortisatie (EBITDA), een maatstaf voor de financiële performance van een bedrijf, van de bedrijven in de GLIO-index (een ‘free float’ gewogen index die de prestaties van de grootste en meest liquide infrastructuurbedrijven wereldwijd vergelijkt) en wereldwijde aandelen blijkt dat de winst van infrastructuurbedrijven in de twintig jaar vóór de Covid-19-pandemie bestendiger was dan die van wereldwijde bedrijven in het algemeen.

Het herstel van de Covid-19 pandemie zal mondiaal hoogstwaarschijnlijk grote investeringen in de activaklasse vergen. Overheden over de hele wereld hebben al allerlei infrastructuurinvesteringsplannen aangekondigd ter ondersteuning van de wereldeconomie in de nasleep van de pandemie. In de Verenigde Staten is er een programma van $ 1,2 biljoen opgezet voor het herstel en de modernisering van de afbrokkelende Amerikaanse infrastructuur. De Europese Unie heeft de Green Deal omarmd en wil duurzame energie en schoon vervoer bevorderen.

De transitie naar ‘netto koolstofvrij’

Nu milieu-, sociale en bestuursvraagstukken (ESG) steeds belangrijker worden voor beleggers en portefeuillebeheerders, worden infrastructuuractiva die bijdragen tot de transitie naar duurzame energie steeds populairder. Volgens de schattingen van Morgan Stanley is er $ 50 biljoen aan investeringen nodig om tegen 2050 netto nul te bereiken. Zelfs als we ervan uitgaan dat slechts een deel van deze investeringen gerealiseerd wordt, biedt infrastructuur toch potentiële kansen op lange termijn die beleggers kunnen proberen te benutten gezien het cruciale belang ervan voor de decarbonisatie.

De infrastructuursector maakt de transitie naar netto nul mogelijk dankzij het gebruik van schonere vormen van energieproductie en de reductie of het afvangen van bestaande koolstofuitstoot. Infrastructuurbedrijven die gebruik maken van duurzame of transitiebrandstoffen, zoals aardgas, en ondernemingen die de brandstoffen van de toekomst ontwikkelen, zoals waterstof, spelen naar onze mening een cruciale rol bij de transitie.

Dit beleid kan bijdragen tot een gunstig klimaat voor de activaklasse, maar het is niet de enige reden voor ons optimisme. Wij denken namelijk dat naast duurzame energie ook beursgenoteerde infrastructuur kan profiteren van andere structurele trends, zoals digitale connectiviteit en demografie. Dit zijn veelbelovende zaken die volgens ons nog tientallen jaren een rol zullen spelen. In dit klimaat zijn wij uiterst optimistisch over de langetermijn mogelijkheden van beursgenoteerde infrastructuur.

Het is ons niet toegestaan om financieel advies te geven. De waarde van de activa van het fonds kan dalen en stijgen. Dit betekent dat de waarde van uw belegging zowel kan dalen als stijgen en dat u mogelijk minder terugkrijgt dan het oorspronkelijk door u belegde bedrag.