Bron: geschreven door Gilles Coens, Head of Product bij MeDirect.

Sommigen onder ons associëren “Full Madness” met het wereldberoemde Belgische festival Tomorrowland dat traditioneel plaatsvindt in Boom. Maar in april was de Madness niet in Boom te vinden, maar vooral in New York, waar de beurs op en neer schommelde op de beats van President Trump die vanaf de Mainstage aan zijn “Liberation Day”-set begon.

“Liberation Day”? Of “Inflation Day”?

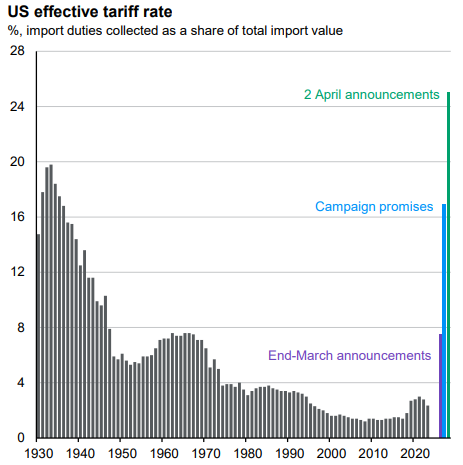

Op 2 april 2025 kondigde president Donald Trump met zijn “Liberation Day” een nieuw economisch beleid aan. Daarbij staat “Liberation Day” symbool voor zijn streven om de Amerikaanse economie te “bevrijden” van buitenlandse afhankelijkheden en de binnenlandse productie en werkgelegenheid te versterken. Het beste instrument om dit te realiseren? Dat zijn, inderdaad, de importtarieven.

De invoerheffingen van Trump zijn natuurlijk niet nieuw, maar de president lijkt wel een structurele koerswijziging door te voeren in tegenstelling tot zijn eerste termijn. Vroeger gebruikte hij de invoertarieven namelijk vooral als pasmunt in handelsconflicten en in onderhandelingen met onder andere China. Maar in deze tweede termijn mikt Trump schijnbaar vooral op permanente tarieven, en dus op een sterkere economische onafhankelijkheid voor de VS.

Een heftige beursreactie

Het was geen verrassing dat Trump tarieven zou invoeren: hij had dit al voldoende duidelijk gemaakt in zijn presidentiële campagne. Wat wél opvalt, is dat de aangekondigde invoertarieven veel hoger liggen dan verwacht. Aangezien de koersen deze verhogingen nog niet hadden geabsorbeerd, reageerden de beurzen bijzonder negatief.

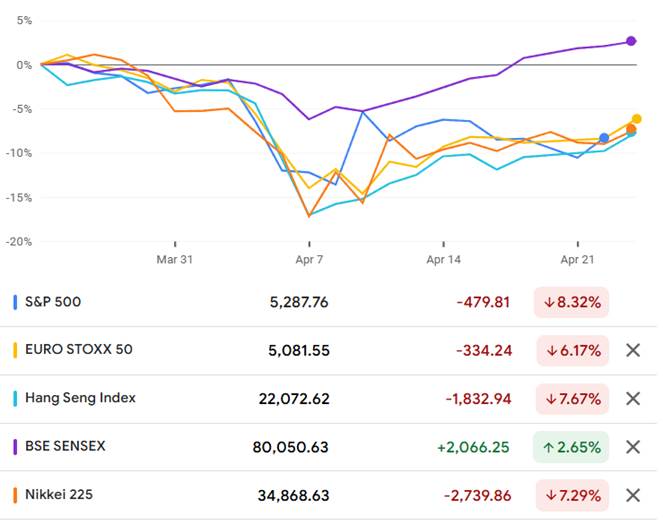

Bron: JP Morgan Guide to the Markets

Invoertarieven en het effect op de economie

Zoals beschreven in onze vorige maandelijkse overzichten, is het effect van invoertarieven op de economie meestal verre van positief:

- Inflatie: zelfs als de invoertarieven slechts gedeeltelijk doorgerekend worden aan de consument, zorgen ze voor een inflatoir effect. Deze druk komt bijzonder ongelegen net nu de Fed de inflatie bijna onder controle leek te hebben en zowel bedrijven als beleggers naar lagere rentes snakken.

- Werkgelegenheid: de VS kunnen uitpakken met zeer lage werkloosheidscijfers en een bijna volledige tewerkstellingsgraad. Dit klinkt positief, maar het is onwaarschijnlijk dat er in de VS op dit moment voldoende arbeidskrachten te vinden zullen zijn om veel nieuwe fabrieken te openen. Zeker nu Donald Trump ook migratie tot een minimum wil herleiden.

- Bevoorrading: ook de Amerikaanse bevoorrading kan onder druk komen te staan. Dit komt door de heffingen die invoerders moeten betalen wanneer ze grondstoffen en goederen het land binnenbrengen.

- Tegenreacties van andere landen: ook andere landen kunnen tarieven heffen op Amerikaanse producten, hoewel Trump er alles aan doet om dat te ontraden. Daarbij zal elk land zoveel mogelijk producten uitkiezen die in de VS een grote impact uitoefenen, terwijl ze de eigen economie slechts beperkte schade toebrengen. China leek alvast niet onder de indruk en reageerde meteen met eigen invoertarieven op Amerikaanse goederen.

Blijven dansen in de chaos

Waar Tomorrowland uitblinkt met zijn perfect georganiseerde en opzwepende “Madness”, is de “Trump-Madness” er één van ultieme chaos. En als er iets is waar beleggers een hekel aan hebben, dan is het chaos en onzekerheid.

Alle hierboven beschreven negatieve effecten waren de voorbije maand dan ook duidelijk voelbaar, maar eigenlijk zien we al sinds de start van de tweede ambtstermijn van Trump een negatieve beurstrend.

Na “Liberation Day” resulteerde de vrees voor hogere rentes, oplopende inflatie en dalende bedrijfswinsten namelijk in een schokgolf op de beurzen. Zowel de Euro Stoxx 50 als de Chinese Hang Seng Index kenden een aanzienlijke daling, maar het was uiteindelijk de S&P 500 die de grootste klap kreeg. Op 3 april verloor deze 4,84%, en op 4 april nog eens 5,97%.

Deze schokgolf schudde ook de Trump-administratie door elkaar. Door de impact op de algemene economie besloot deze zich inschikkelijker op te stellen en de tarieven met 90 dagen uit te stellen voor landen die geen tegenmaatregelen hadden genomen, met uitzondering van China. Op die ene dag, 9 april, veerde de S&P 500 terug op met 9,5%. Deze grillige aprilmaand kende dus – gelukkig – niet enkel rode cijfers.

De huidige ontwikkelingen bevestigen trouwens opnieuw een belangrijk beleggingsprincipe: vermijd paniek en blijf trouw aan de vooropgestelde strategie. Zoals de geschiedenis keer op keer aantoont, komen de beste beursdagen juist na de zwaarste verliezen. Wie verkoopt wanneer de markten dalen, loopt dus het risico de heropleving te missen (ook al is het verleden nooit een garantie voor de toekomst).

De soep wordt nooit zo heet gegeten

De stijl van Trump is moeilijk te vergelijken met eender welke voorgaande Amerikaanse president. Impactvolle beslissingen volgen elkaar namelijk in razendsnel tempo op en, zoals de tariefpauze van 90 dagen aantoont, behoren plotse wendingen ook tot de mogelijkheden. Elk plan kan dus plots een nieuwe wending krijgen.

Hoewel de Trump-administratie haar fouten niet snel zal toegeven, zal ze haar eigen economie nooit helemaal laten imploderen. Dat werd duidelijk toen de regering zichzelf 90 dagen gaf om te onderhandelen. Dit uitstel lijkt trouwens een drogreden, aangezien het moeilijk te geloven is dat de wereldwijde tarievendiscussie op 90 dagen beklonken zou worden.

Bij beleggers voedt dit uitstel de hoop dat het uiteindelijk wel goed komt, waardoor de beurzen zich in de tweede helft van april goed herstelden.

Wat met de inkomsten uit de invoertarieven?

Sinds zijn verkiezing heeft Trump niets meer gezegd over de bestemming van deze nieuwe inkomsten. Zal hij hiermee de bedrijfsbelasting verlagen, zoals beloofd tijdens de campagne? Of zal hij dit geld gebruiken om de personenbelasting lichter te maken voor de Amerikaanse burgers? Dan zou het geld terugvloeien naar de economie en zowel de koopkracht als winstgevendheid gunstig beïnvloeden. En zo zouden de invoertarieven naast de vele economische risico’s mogelijks toch nog een positief effect uitoefenen. Al lijkt deze kans wel heel beperkt: het verleden leert ons dat ultra-protectionisme geen toegevoegde waarde biedt aan een economie op lange termijn.

Veel zal dus afhangen van de volgende aankondigingen van de Trump-administratie. Komen er tarieven na de uitstelperiode van 90 dagen? Worden de heffingen terug in de economie gepompt? Hoewel de kans op een recessie ondertussen flink is toegenomen, is deze onduidelijkheid misschien wel de reden waarom analisten nog terughoudend zijn in het voorspellen van een recessie.

Neemt Europa de Mainstage in?

Europa mag dan geen Magnificent 7 hebben, toch verdienen Europese aandelen zeker een plaats in een evenwichtige beleggingsportefeuille. Dat hebben we bij MeDirect ook in 2024 meermaals herhaald. Vandaag heeft Europa trouwens nog een aantal extra toeven:

- Van onderweging naar overweging: de onzekerheid in de VS heeft ervoor gezorgd dat veel fondsenbeheerders hun overweging in Amerikaanse aandelen hebben afgebouwd. Een groot deel van deze beleggingen is naar Europese aandelen gevloeid en ondersteunde sinds de start van het jaar de Europese markten. Europese aandelen hebben nu steeds vaker een neutrale allocatie of zelfs een overweging.

- Dalende inflatie: nu de energieprijzen verder dalen, houdt ook de Europese inflatie zijn gunstige neerwaartse trend aan. Dit staat in scherp contrast met de situatie in de VS, waar de maatregelen van de Trump-administratie de inflatie net dreigen aan te wakkeren.

- Renteverlagingen door de ECB: waar een renteverlaging voor de Amerikaanse Fed nu moeilijk ligt, heeft de Europese Centrale Bank in april de rente nog maar eens verlaagd. Zo heeft ze de Europese economie een extra zuurstofinjectie gegeven.

- Nog steeds goedkoper gewaardeerd: Europese aandelen staan vandaag nog steeds interessanter geprijsd dan hun Amerikaanse concurrenten. Dit kan ook op de lange termijn in het voordeel van Europese bedrijven spelen.

De Europese periferie als grote winnaar

Deze lagere rentes lijken vooral een positief effect uit te oefenen op de beurzen uit de Europese periferie, die nu revanche lijken te nemen voor de schuldencrisis van het vorige decennium.

Denk bijvoorbeeld aan Spanje en Italië, waar de beurzen sinds begin dit jaar met meer dan 10% zijn gestegen. In Spanje zijn deze mooie cijfers vooral te danken aan de prestaties van de Spaanse banken, die sterk profiteren van de dalende rentes.

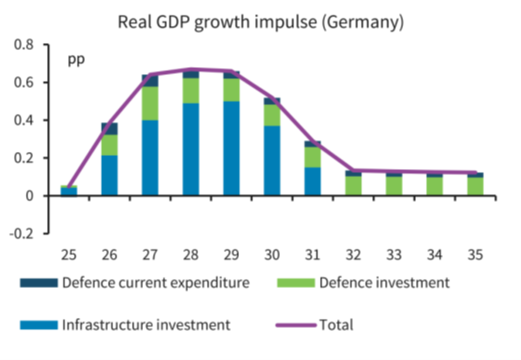

Defensie-uitgaven en infrastructuurprojecten

Alle Europese landen lijken het er ondertussen over eens dat Europa zijn militaire afhankelijkheid van de VS moet terugschroeven. Daarom motiveert de EU zijn lidstaten om de defensie-uitgaven te verhogen.

Op bepaalde voorwaarden mogen ze die extra investeringen zelfs buiten de begroting houden. Los van de discussie over de wenselijkheid van deze herbewapening, leidt dit tot een boost van de defensie-industrie, zowel in Europa als daarbuiten.

Maar geen defensie zonder goede infrastructuur: onlangs kondigde de Duitse regering een meerjarenplan vol grote infrastructuurprojecten aan, waarmee ze de Duitse economie terug op het goede spoor wil zetten.

Bron: BlackRock

De VS (en AI) zijn nog niet uitgespeeld

Vandaag staan ook de Amerikaanse aandelen aantrekkelijker gewaardeerd, zeker in vergelijking met eind 2024. Dit blijkt uit de koers-winstverhouding, en het feit dat de meeste aandelen ook onder hun 5-jarige gemiddelde noteren. Vooral de Magnificent 7 zijn vandaag een stuk goedkoper geworden. Hoge bomen vangen veel wind, en vooral NVIDIA heeft de laatste tijd rake klappen moeten incasseren.

Maar opgelet voor de “Value Trap”: mochten de tarieven effectief ingevoerd worden, dan kan dit een impact hebben op de winst van Amerikaanse bedrijven. Dan is de lagere K/W-verhouding misschien wel terecht.

Anderzijds blijft artificiële intelligentie (AI) nog altijd actueel. De verdere uitrol van een steeds efficiëntere AI blijft een gegeven, ondanks de bokkensprongen van de Trump-regering. De Magnificent 7 hebben het dan wel hard te verduren, ze zijn zeker niet knock-out geslagen. En voor beleggers die deze aandelen links had laten liggen wegens te duur … vandaag staan de Magnificent 7 in de solden.

“Every crisis is an opportunity”

Met Donald Trump in het Witte Huis lijkt onzekerheid dus de enige zekerheid. Zijn onvoorspelbaarheid zal ons de komende jaren blijven vergezellen en impact uitoefenen op de markten, die traditioneel niet van volatiliteit houden.

Hoe kan u hiermee omgaan als belegger? Eén ding is zeker: verlies de lange termijn niet uit het oog. Hoewel het verleden geen garantie is voor de toekomst, leert het ons wel dat volatiliteitschokken van alle tijden zijn en dat de tendens op de lange termijn doorgaans positief is.

Cash brengt trouwens zelden meer op dan de inflatie. Historisch gezien is het rendement van cash verwaarloosbaar tegenover dat van aandelen en obligaties.

Bron: JP Morgan asset Management

Dat het bijzondere tijden zijn, staat buiten kijf. President Trump staat garant voor volatiliteit, op de beurzen en in de verschillende markten. Maar wie het hoofd koel houdt, kan ook vandaag interessante opportuniteiten spotten.

Op zoek naar een evenwichtige en diverse portefeuille? Met een visie voor de lange termijn, en met oog voor de opportuniteiten van het moment? Laat uw beleggingen over aan de experten van MeManaged van MeDirect. Zij nemen de moeilijke beslissingen voor u, terwijl u geniet van de gemoedsrust van professioneel beleggen. Meer info hierover vindt u op onze MeManaged-pagina.

Algemene disclaimer

Dit artikel en deze pagina zijn informatief van aard en kunnen worden gewijzigd. Ze worden louter ter informatie verstrekt en hebben geen contractuele waarde. De inhoud is niet bedoeld als beleggingsadvies of enige andere beleggingsdienst, en is geen aanbod, gepersonaliseerde aanbeveling of advies van MeDirect Bank NV, met het oog op een belegging in de genoemde activaklassen en mag niet als zodanig worden beschouwd. Beleggen brengt altijd risico’s met zich mee, vooral wat kapitaalverlies betreft. De informatie op deze pagina vormt geen juridisch, fiscaal of boekhoudkundig advies.