Bron: geschreven door Gilles Coens, senior product manager bij MeDirect

In februari is een record gesneuveld, maar niet dat van warmste of natste wintermaand ooit. Het was de Standard & Poors 500 index (S&P 500), die op 9 februari 2024 voor het eerst boven de 5000 punten kwam te staan. Samengesteld uit de 500 grootste bedrijven die noteren op de NYSE en de Nasdaq, is dit één van de belangrijkste beursindexen van de VS, samen met de Down Jones.

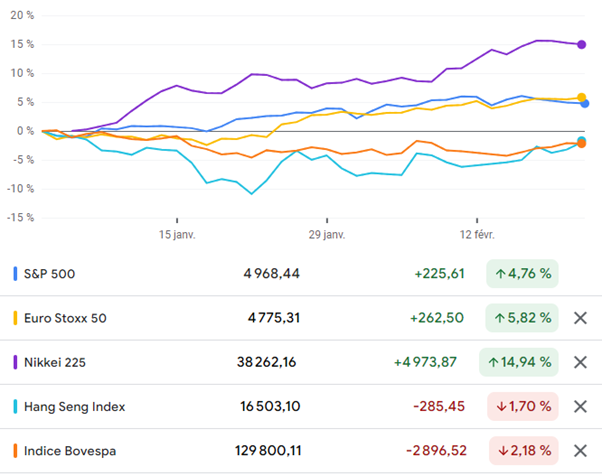

Sinds de start van het jaar staan de beursindexen op groen, en dat in zowat alle ontwikkelde markten. Dit is vooral te danken aan een sterke maand januari, en aan de verderzetting van de eindejaarsrally van 2023. Vooral de Japanse Index Nikkei 225 leverde dit jaar al een sterke prestatie. En zelfs groeimarkten zoals China en Brazilië, die begin van het jaar eerder negatief presteerden, vertonen in februari een bescheiden herstel.

USA

De drijvende kracht achter dit record van 5000 punten is sinds 2023 niet veranderd. Het zijn nog steeds de tech-aandelen die de Amerikaanse markt naar deze nieuwe hoogtes hebben gebracht.

NVIDIA presteerde dit jaar het sterkst, en tekende een mooie koersstijging van +40% op. Het bedrijf mocht bij de communicatie over de cijfers van Q4’23 maar liefst een omzetstijging van 265% aankondigen. Na NVIDIA volgt Meta (Facebook), met een beurskoers van +33%1.

De derde plaats gaat naar farmabedrijf Eli Lilly, dat op overnamepad is in de biotech en sterk inzet op nieuwe ontwikkelingen om o.a. obesitas te bestrijden. Ook hier bestaat een duidelijke link met AI en tech. Dankzij AI verloopt de analyse van testresultaten veel sneller en nauwkeuriger, en zal onderzoek dus sneller in de juiste richting evolueren. Zo is de farmaceutische industrie één van de sectoren die de grootste productiviteitswinst mag verwachten van AI.

Ondertussen evolueert ook het vertrouwen van de aankoopdirecteurs gunstig. Voor de maakindustrie evolueerde de PMI (Purchaser Managers’ Index) in februari van 47.2 naar 49.1. Voor de niet-maakindustrie overtrof de PMI zelfs de verwachtingen: deze evolueerde van 50.5 naar 53.4, en scoorde daarmee beter dan de verwachte score van 52. Deze laatste PMI zit mooi boven de 50, wat een algemeen positief vertrouwen aantoont.

Toch zorgde de inflatie opnieuw voor een domper op de feestvreugde. Eind 2023 en in januari 2024 leefde bij beleggers nog de verwachting dat de Fed (de Amerikaanse Centrale Bank) snel zou overgaan tot rentedalingen, een zogenaamde ‘Fed Pivot’. Dit zorgde toen voor sterk presterende markten.

Echter, deze verwachting werd bijgesteld toen de inflatiecijfers in de VS toch hoger uitvielen dan verwacht. Dit zorgde voor een aantal minder goede beursdagen in de tweede helft van februari, waardoor de S&P 500 op 20 februari terug onder de 5000 punten daalde. Deze ontgoocheling zet zich trouwens ook door in de consumptiecijfers, die in januari 2024 een krimp vertoonden. Want door het uitblijven van de lagere rentes blijft ook de extra zuurstof voor de economie uit, terwijl daar wel hard op werd gerekend.

Aziatische markten

Japanse aandelen doen het goed. In Japan steeg de Nikkei naar zijn hoogste punt in meer dan 30 jaar. De yen gaat al een tijdje in dalende lijn, en een zwakke yen is positief voor een exportland als Japan. Ook de Japanse bedrijfsresultaten evolueren gunstig, en dit alles heeft een positieve impact op de markten.

China vierde in februari het Chinese Nieuwjaar, en de start van het ‘Jaar van de Draak’. Rond die periode bleven de Chinese beurzen een week dicht. Wel hebben de marktautoriteiten het beleggersvertrouwen opnieuw een boost gegeven, na het faillissement van vastgoedgroep Evergrande en een algemene malaise op beurs. Hiervoor hebben ze verschillende maatregelen genomen, zoals o.a. steun aan andere vastgoedgroepen. Samen met de verwachting van een soepeler monetair beleid, heeft dit de Chinese beurzen redelijk goed ondersteund.

Europa

De Europese Commissie heeft haar groeiverwachtingen voor 2024 naar beneden bijgesteld, van 1.2% naar 0.8%. De inflatie van de afgelopen jaren heeft namelijk de koopkracht in de eurozone aangetast. Door de hogere rentes worden er minder kredieten verstrekt, waardoor zowel de investeringen als de consumptie worden afgeremd. Dit specifieke gevolg van de inflatie wordt vaak pas later zichtbaar, als een uitgesteld effect.

In Q3 2023 is de Europese economie met 0.1% gekrompen, en in het 4e kwartaal bleef ze steken op 0%. Dit zijn net geen 2 opeenvolgende kwartalen van negatieve groei, en daarmee zit de Europese Unie net niet in een recessie. Toch blijft het voor Europa vooral de vraag wat de centrale bank zal doen. Want ook al is een recessie net vermeden, de groei is wel gestagneerd. Toch wordt er geen verdere verslechtering van de groei verwacht, en blijft de inflatie waarschijnlijk boven de doelstelling van de ECB.

Renteverlagingen zouden zeker op hun plaats zijn om de economie te ondersteunen. Maar het lijkt erop dat de ECB, net als de VS trouwens, die rentedalingen nog even wil uitstellen. Op basis van recente macro-economische data zouden verschillende economen al een rentedaling in april adviseren, maar waarschijnlijk zal de ECB de rente pas in juni verlagen. Dit om te vermijden dat bij een onverwachte inflatie-opstoot de rente te snel zou zakken.

Voor 2025 verwacht de Europese Commissie een groei van 1.5%, net onder de eerder vooropgestelde 1.6%. En er is ook goed nieuws over de inflatie, die door de dalende energieprijzen in Europa sneller afneemt dan in de VS. Daarom verwacht de Europese Commissie dat de inflatie in 2025 net boven de 2% zal uitvallen. En laat die 2% nu net het streefdoel zijn van de Europese Centrale Bank.

Vandaag moeten de Europese beurzen trouwens niet onderdoen voor de VS, ook al hebben wij geen ‘Magnificent 7’ (de groep van de 7 grootste techbedrijven). Want met een inflatie die sneller daalt dan in de VS, anticiperen beleggers ook hier op een soepeler monetair beleid. Net als in de VS zien ook wij nu grotere verschillen tussen de prestaties van beursaandelen onderling. Dit biedt kansen voor “stockpickers”, die mooie zaken kunnen doen door de juiste aandelen te selecteren. In onze volgende newsletter duiken we dieper in de Europese tegenhanger van de “Magnificent 7”, de zogenaamde GRANOLAS (GlaxoSmithKline, Roche, ASML, Nestle, Novartis, Novo Nordisk, L’Oreal, LVMH, AstraZeneca, SAP, Sanofi).

In 2024 zal het belangrijk zijn om opnieuw oog te hebben voor de bedrijfsresultaten, en zich niet enkel te laten leiden door het beleid van de centrale banken. Want vandaag zijn er op de Europese beurzen verschillende mooie waarderingen te vinden.

Op zoek naar nog meer beleggingsinfo en concrete tips?

Ontdek in onze laatste webinar de visies van verschillende gerenommeerde experten.

1Prestatie op 22/02/2024, redactiedatum

Algemene disclaimer

Dit artikel en deze pagina zijn informatief van aard en kunnen worden gewijzigd. Ze worden louter ter informatie verstrekt en hebben geen contractuele waarde. De inhoud is niet bedoeld als beleggingsadvies of enige andere beleggingsdienst, en is geen aanbod, gepersonaliseerde aanbeveling of advies van MeDirect Bank NV, met het oog op een belegging in de genoemde activaklassen en mag niet als zodanig worden beschouwd. Beleggen brengt altijd risico’s met zich mee. De informatie op deze pagina vormt geen juridisch, fiscaal of boekhoudkundig advies.