Bron: Robeco.

De rivaliteit tussen de VS en China bereikt een kritieke fase, waarbij de ontwikkeling van DeepSeek en de terugtrekking van de VS in isolationisme de Aziatische supermacht op dit moment het voordeel bieden.

De lange wedstrijd

Nu hier op het noordelijk halfrond de lente voor de deur staat, heb ik onlangs mijn racket weer opgepakt om te tennissen met vrienden. Het jarenlange gesteggel op het wereldtoneel doet me in veel opzichten denken aan een potje tennis, een best of five uiteraard, in plaats van de kortere wedstrijden die wij als vrienden spelen. En de twee spelers zijn de grootste wereldmachten op onze planeet: de VS aan de ene kant van het net, China aan de andere. Laten we zeggen dat elk van de laatste vijf decennia een set vertegenwoordigt in de wedstrijd en probeer uit te vinden wie er wint.

Set 1: China’s opkomst in de jaren 80

China won duidelijk de eerste set. Na de lancering van de opendeurpolitiek van Deng Xiaoping in 1978 begon de Chinese economie in de jaren 80 te liberaliseren en bedrijven in het westen reageerden zonder aarzeling. Multinationals waren al bezig met het opzetten van fabrieken in China om te profiteren van de lage arbeidskosten en het enorme achterland met miljoenen (potentiële) consumenten.

Set 2: de gouden jaren 90 in de VS

De jaren 90 eindigden in een nipte overwinning voor de VS. Veel Amerikaanse technologiebedrijven floreerden en groeiden. Deels gedreven door speculatie stegen de aandelenkoersen op technologiebeurs Nasdaq eind jaren 90 tot ongekende hoogten. Aan het begin van het nieuwe millennium voerde de VS een unipolaire wereld aan.

Set 3: China’s decennium van hypergroei

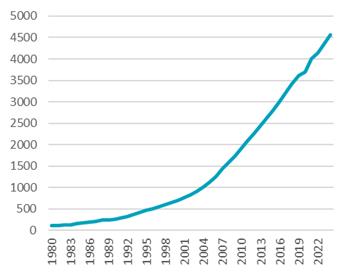

De techcrash en 9/11 belemmerden het Amerikaanse vertrouwen, al was het maar tijdelijk. De pijn was voelbaar, zowel op de aandelenmarkt als in het aantal faillissementen. Tegelijkertijd – in 2001 – werd China lid van de Wereldhandelsorganisatie (WTO). Dit leidde tot een fenomenale groei van het bruto binnenlands product (bbp) van China. De economische groeicijfers lagen jarenlang in de dubbele cijfers en bereikten een hoogtepunt van 15% in 2007. Drie decennia na het begin van Dengs opendeurpolitiek volgde de liberalisering van de Chinese effectenmarkten.

Chinese bbp-groei sinds 1980 (geïndexeerd op 100)

Bron: Wereldbank

Set 4: het TINA-decennium

In de jaren 2010, aangedreven door de periode na de wereldwijde financiële crisis, liet het Amerikaanse exceptionalisme zich opnieuw gelden dankzij de hypergroei van Amerikaanse technologiereuzen en volgden er recordhoogten op de Amerikaanse beurzen. China begon het decennium met een krachtige impuls, maar de toenemende spanningen tussen de politiek en de opkomst van China’s eigen technologiesector en enorme vastgoedzeepbel maakten China kwetsbaar voor een groeivertraging.

Set 5: China herrijst in een multipolaire wereld

De concurrentie is verhevigd en de VS haalt alles uit de kast om de tegenstander uit zijn spel te halen. De sancties en handelsbelemmeringen die Washington oplegt aan China, zijn vergelijkbaar met een oud, houten racket waarmee de Chinezen op de baan moeten staan. Het is daarom des te opmerkelijker hoe veerkrachtig China is geweest door bijvoorbeeld een concurrerend AI-model, DeepSeek, te lanceren zonder eenvoudige toegang tot de nieuwste halfgeleidertechnologie. We zitten in een spannende fase van de vijfde en beslissende set. De immense opmars van de Amerikaanse Magnificent Seven lijkt op zijn einde te lopen. Het is niet duidelijk wie er gaat winnen, maar het lijkt erop dat deze laatste set wel eens een langdurige aangelegenheid kan worden.

De gevolgen voor opkomende markten

Wat de opkomende markten betreft, zijn we getuige van de comeback van China en zijn financiële markten, na een langdurige periode van inferieure rendementen. Sinds de lancering van DeepSeek is het vertrouwen toegenomen en de performance van Chinese technologieaandelen spiegelt de opkomst van de Magnificent Seven.

We zien mean reversion, en we geloven dat de huidige rally in China kan aanhouden en dat deze zich zal uitbreiden naar opkomende markten in het algemeen. De waarderingssteun is enorm en het winstbeeld is sinds vorig jaar ook gunstig voor de opkomende markten. Voeg daar de recente zwakte van de Amerikaanse dollar aan toe en we hebben een “drievoudige rugwind”, die ons positiever maakt over aandelen uit opkomende markten.

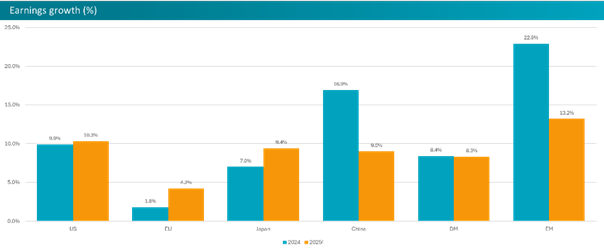

Winstgroeivooruitzichten voor opkomende markten zijn sterker dan die voor ontwikkelde markten.

Bron: MSCI, IBES, 30 april 2025.

De tarievenkwestie

De Amerikaanse tarieven hebben opkomende markten zoals Mexico en verschillende Aziatische landen voor grote uitdagingen gesteld. De tarievenoorlog tussen de VS en China laaide weer op met de start van de tweede termijn van president Trump. Begin februari begonnen beide landen met het heffen van aanzienlijke tarieven op elkaars producten. In april had de VS een duizelingwekkend tarief van maar liefst 145% op Chinese goederen ingevoerd, terwijl China terugsloeg met een tarief tot 125% op Amerikaanse producten. Deze maatregelen wakkerden de angst voor een wereldwijde recessie aan. Op 12 mei kwamen beide landen echter overeen om de meeste tarieven 90 dagen op te schorten om de handelsspanningen te de-escaleren. Deze beslissing volgde op onderhandelingen in Zwitserland, waar beide regeringen instemden met een verlaging van de tarieven. Als onderdeel van de wapenstilstand verlaagde de VS zijn tarieven van 145% naar 30% en verlaagde China zijn tarieven van 125% naar 10%. Dit lost de tarievenoorlog tussen de VS en China niet volledig op, maar is wel een belangrijke stap in de richting van vermindering van de spanningen tussen de twee grootste economieën ter wereld. Deze ontwikkeling onderstreepte ook de sterke onderhandelingspositie van China. Gezien het hernieuwde vertrouwen van China en de aanhoudende ondersteunende economische maatregelen van de Chinese autoriteiten, kan het onverstandig zijn om dit enorme land te onderwegen in een wereldwijde portefeuille gericht op opkomende markten.

Strategische gevolgen

We hebben onlangs onze exposure vergroot naar China in het algemeen en naar Chinese internetnamen in het bijzonder. We blijven ook een voorkeur houden voor Zuid-Korea, Indonesië en Vietnam, drie landen waar aandelen in de afgelopen 12 tot 18 maanden teleurstelden, maar die sterke economische fundamentals hebben. We zijn negatief over de meeste andere Zuidoost-Aziatische markten en ook over India, dat te duur is, zelfs na de recente correctie en underperformance. We zijn onderwogen in Brazilië, waar de centrale bank aan het verkrappen is om fiscale voorzichtigheid van de regering af te dwingen en de inflatie te bestrijden. We blijven overwogen in Griekenland, Hongarije, Polen en Zuid-Afrika.

Algemene disclaimer

Dit artikel en deze pagina zijn informatief van aard en kunnen worden gewijzigd. Ze worden louter ter informatie verstrekt en hebben geen contractuele waarde. De inhoud is niet bedoeld als beleggingsadvies of enige andere beleggingsdienst, en is geen aanbod, gepersonaliseerde aanbeveling of advies van MeDirect Bank NV, met het oog op een belegging in de genoemde activaklassen en mag niet als zodanig worden beschouwd. Beleggen brengt altijd risico’s met zich mee, vooral wat kapitaalverlies betreft. De informatie op deze pagina vormt geen juridisch, fiscaal of boekhoudkundig advies.