Bron: Flossbach von Storch

Oorlog in Oekraïne. Een snelle stijging van de inflatiecijfers. De coronapandemie, nog steeds. De wereld is kwetsbaar. Deze conclusie zal waarschijnlijk niet snel veranderen. Dit maakt het niet gemakkelijk voor beleggers. De vraag is hoe ze daar mee om moeten gaan?

Volgens ons hebben beleggers drie opties om hun geld te beleggen. Ten eerste vertrouwen zij op de almacht van de centrale banken om de waarde van het geld te verdedigen en tegelijkertijd de schulden van de staten betaalbaar te houden en aldus elke crisis te kunnen oplossen. Ofwel zetten zij alles in op de volgende crisis van het financiële systeem. Of ten derde kiezen zij voor een robuuste beleggingsstrategie met voldoende risicobuffer om crises redelijk ongeschonden te doorstaan zonder het grootste deel van het rendementspotentieel op te offeren.

Beleggers die voor optie 1 kiezen, onderschatten de langetermijnrisico’s en de kwetsbaarheid van het financiële systeem. Zij leven in vertrouwen in een constante wereld. Het grootste deel van hun vermogen zit in kasbons, zichtrekeningen en spaarboekjes of in staatsobligaties met een lange looptijd en een rendement dat niet voldoende zal zijn om de inflatie te verslaan.

Belegger 2 gedraagt zich omgekeerd: hij verwacht het ergste en zet in op de grote crash. Zijn probleem is de timing; wanneer komt die crash. Buiten de markt te blijven of tegen de markt te wedden kan meer geld kosten dan opbrengen.

Dan blijft het derde alternatief over – een robuuste beleggingsstrategie. De kern van deze strategie is een breed gediversifieerde portefeuille bestaande uit verschillende activaklassen en individuele effecten. In turbulente tijden moet de strategie veerkrachtig genoeg zijn om de verliezen tot een aanvaardbaar niveau te beperken. In rustige tijden moet het goede rendementen opleveren.

Maar hoe zou een robuuste beleggingsstrategie er concreet kunnen uitzien?

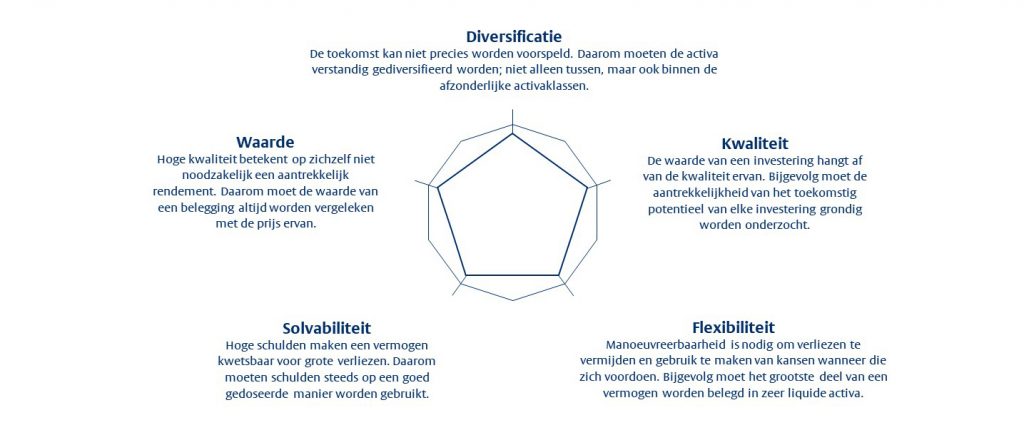

Risico’s spreiden, beleggingskansen identificeren

Naar onze mening moet een beleggingsstrategie duidelijke regels volgen. Zo moeten de activa altijd breed gediversifieerd zijn. Niet alles in obligaties, of aandelen of edelmetaal. Diversificatie weerspiegelt het inzicht van de belegger dat hij de toekomst niet kan voorspellen, maar wel zo goed mogelijk voorbereid wil zijn.

Naar onze mening betekent diversificatie niet alleen het verdelen van de activa over verschillende activaklassen en individuele effecten. Het betekent ook dat het over verschillende valutazones wordt verdeeld. Een belegger uit de eurozone, een relatief kwetsbare valutazone, zou er goed aan doen niet al zijn geld in euro’s te beleggen, maar ook in “robuustere” valuta’s.

Maar munteenheden hebben nog een andere component. Het gaat niet alleen om de valuta waarin de obligaties of aandelen die een belegger koopt, genoteerd staan. Het gaat ook om de valuta’s waarin een onderneming waarvan een belegger het aandeel of de obligatie bezit, het merendeel van haar transacties verricht. Voor de winstvooruitzichten van een onderneming uit de eurozone die het grootste deel van haar omzet in de US-dollarzone genereert (en haar rekeningen in de US-dollar afwikkelt), is de valuta-ontwikkeling van groot belang. Een belegger moet hiermee ook rekening houden bij het nemen van beleggingsbeslissingen.

Hoe hoog moet het aandelenpercentage zijn?

Zelfs als hij dat allemaal heeft gedaan – de activa gespreid over verschillende activaklassen, individuele effecten en valuta’s – moet hij nog steeds de afzonderlijke bouwstenen op een zinvolle manier samenvoegen. Hoe groot moet de aandelencomponent zijn als de reële rentevoet negatief is? Wat betekent dat voor het obligatiegedeelte, dat geacht wordt de portefeuilleontwikkeling te stabiliseren? En hoe hoog moet het percentage aan goud zijn (ook in verhouding tot de andere activaklassen) opdat het edelmetaal zijn verzekeringsfunctie kan vervullen? Ook de selectie van individuele aandelen is belangrijk. Hoe robuust is het bedrijfsmodel? Kan de onderneming de snel stijgende prijzen doorrekenen aan haar klanten? En hoeveel schuld heeft het – gemeten naar verdienvermogen?

Naar onze mening moet een essentieel kenmerk van een robuuste beleggingsstrategie de kwaliteit zijn van de beleggingen waarin een belegger belegt. Inzetten op (korte termijn) hype-thema’s is volgens ons niet erg veelbelovend op de beurs en niet zelden een gok. In plaats daarvan is het veel belangrijker te kijken naar de inhoud van een belegging, het rendement dat deze op lange termijn zal opleveren en vooral de voorspelbaarheid ervan. Beleggers moeten zich daarom altijd afvragen hoe solide het bedrijfsmodel van een onderneming is en welk rendement het genereert. Worden dividenden regelmatig en op betrouwbare wijze uitgekeerd? Hoe goed is het management van een bedrijf? Op de lange termijn primeert kwaliteit – dit geldt ook voor beleggingen.

Liquiditeit zorgt voor flexibiliteit

Flexibiliteit is eveneens belangrijk. Alleen wie over een liquiditeitsbuffer beschikt, is in staat beleggingskansen te benutten wanneer deze zich voordoen. Vroeg of laat, is dat precies wat er zal gebeuren.

Maar dat alleen is niet genoeg. Naar onze mening moet de term flexibiliteit en dus ook de term liquiditeit veel ruimer worden geïnterpreteerd. Elke belegging die mogelijk interessant is voor een belegger moet vóór de aankoop worden onderzocht om te zien hoe gemakkelijk zij kan worden verkocht indien dat nodig is. Wat heb je aan een investering als er op het moment van crisis geen markt voor is?

Beleggers moeten ook aandacht besteden aan de solvabiliteit. Hun eigen solvabiliteit, maar ook de solvabiliteit van degene wiens aandelen of obligaties zij kopen. Solvabiliteit is de voorwaarde voor onafhankelijkheid en handelingsbekwaamheid; hoge schulden daarentegen zijn de meest voorkomende oorzaak van faillissement en verlies van een vermogen. Een voorbeeld: zelfs wanneer de rentevoeten zeer laag zijn, moeten investeerders zeer goed nadenken of het raadzaam is een onroerend goed voor 100% extern te financieren om het vervolgens te verhuren.

De prijs is wat je betaalt – de waarde is wat je krijgt. Net zoals goede handelaars doen wanneer zij hun goederen kopen en verkopen, zijn wij van mening dat beleggers de waarde van de ondernemingen waarin zij willen beleggen zorgvuldig moeten onderzoeken. Is de prijs misschien veel hoger dan de potentiële investering waard is? Of is de prijs redelijk, of beter nog lager dan de werkelijke waarde? Beleggers mogen zich nooit laten leiden door de overdrijvingen op de beurzen, maar moeten altijd oog hebben voor de werkelijke waarde van een belegging.

Wie met dit alles rekening houdt – diversificatie, kwaliteit van de beleggingen, flexibiliteit, solvabiliteit en waarde – bouwt een denkbeeldige muur op tegen de steeds terugkerende stormen op de beurzen. De bescherming die deze muur biedt, betekent echter niet dat de belegger nooit verliezen zal lijden. Helaas is die bescherming er niet, ook al zouden we dat willen. Hij zal ook te maken krijgen met prijsschommelingen, die soms ernstiger zijn. Zij zijn de prijs die hij bereid moet zijn te betalen om op lange termijn voldoende rendement te kunnen behalen. Maar de muur moet stabiel genoeg zijn om de stormen te doorstaan.

JURIDISCHE INFORMATIE

Dit document dient onder meer als marketingmateriaal.

De informatie in dit document en de meningen die erin worden geuit, weerspiegelen de standpunten van Flossbach von Storch Invest S.A. op het moment van publicatie en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Informatie over toekomstgerichte uitspraken weerspiegelt de opvattingen en toekomstverwachtingen van Flossbach von Storch Invest S.A. Desalniettemin kunnen de feitelijke ontwikkelingen en resultaten aanzienlijk afwijken van de verwachtingen. Alle informatie is met zorg samengesteld. Er kan echter geen garantie worden gegeven voor de juistheid en volledigheid. De waarde van een belegging kan dalen of stijgen en het is mogelijk dat u het geïnvesteerde bedrag niet terugkrijgt.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

© 2022 Flossbach von Storch. Alle rechten voorbehouden.