Source : Ecrit par Gilles Coens, expert en investissements chez MeDirect

La première partie des vacances d’été a été principalement marquée par les hausses de taux d’intérêt. La Banque centrale européenne (BCE) a pris une nouvelle et importante décision. Lisez l’actualité économique et financière du mois de juillet et découvrez son impact sur vos investissements.

Les banques centrales augmentent les taux d’intérêt

“Lors de la fête nationale belge, la BCE a décidé de relever le taux d’intérêt de la zone euro de 0,5%, soit 50 points de base, pour la première fois depuis 11 ans.”

Lors de la fête nationale belge, la BCE a décidé de relever le taux d’intérêt de la zone euro de 0,5%, soit 50 points de base, pour la première fois depuis 11 ans. En conséquence, le taux de dépôt de la BCE s’élève maintenant à 0 %. La BCE a ainsi mis fin à sa politique de taux d’intérêt négatifs. Le taux de dépôt de la BCE était en effet négatif depuis 2014. L’inflation au sein de la zone euro reste très élevée, actuellement 8,6 %, bien au-dessus de l’objectif de 2 %.

Peut-on s’attendre à de nouvelles hausses de taux d’intérêt en Europe ? On s’attendait à ce que la BCE relève ses taux d’intérêt de 25 points de base en juillet et à nouveau de 25 points de base en septembre. Le relèvement du taux de la BCE en juillet a donc été deux fois plus important que prévu. Cela pourrait indiquer que la BCE n’aura plus l’occasion de relever à nouveau les taux d’intérêt cette année. Le relèvement des taux d’intérêt est préjudiciable à la croissance, qui ralentit déjà considérablement alors que l’inflation reste élevée. Cet hiver, l’économie européenne sera plus que probablement affectée par le faible approvisionnement en énergie. En outre, la BCE pourrait être amenée à prendre des mesures si les taux d’intérêt italiens devaient augmenter en raison de l’incertitude politique.

Le 14 juillet dernier, 1 euro valait 1 dollar : il y avait une parité euro-dollar. En règle générale, la monnaie augmente en même temps que les taux d’intérêt. Cette fois, la hausse des taux d’intérêt n’a eu peu d’effet sur le taux de change. Cela peut s’expliquer par les nombreux défis auxquels l’Europe a été confrontée cet hiver.

Malgré la hausse des taux, la politique de la BCE reste “prudente” si on la compare avec la politique de la banque centrale américaine. De l’autre côté de l’Atlantique, les taux d’intérêt sont à nouveau relevés, cette fois de 75 points de base. La dernière fois que les taux d’intérêt avaient augmenté autant d’un seul coup aux États-Unis, c’était en 1994.

La croissance mondiale ralentit

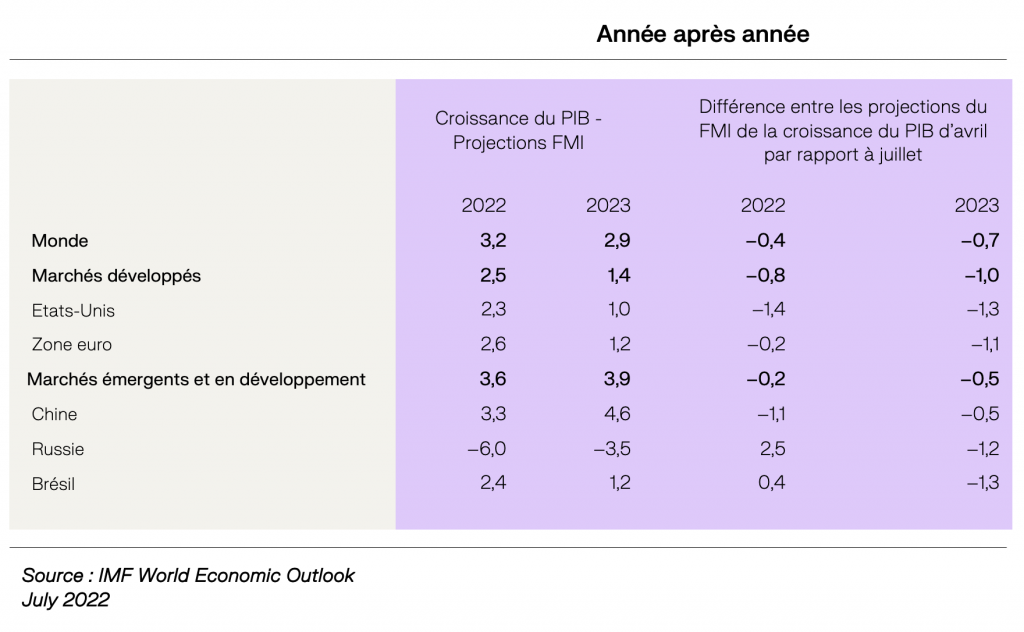

Le taux d’inflation élevé entraîne aussi de nouvelles réductions de la croissance. Ce mois-ci, le Fonds monétaire international (FMI) a publié une mise à jour de ses prévisions de croissance et, globalement, nous constatons que celles-ci ont été revues à la baisse. Étant donné que le ralentissement de la croissance était prévu depuis longtemps, cette nouvelle publication n’a pas eu d’impact négatif sur le marché. Elle confirme toutefois les défis auxquels l’économie mondiale sera confrontée au cours des prochains trimestres.

Selon toute vraisemblance, l’Europe entrera en récession à la fin de cette année. On parle de récession lorsque l’économie connaît deux trimestres consécutifs de croissance négative. Toutefois, les risques diffèrent selon les États membres. Par exemple, le risque est plus grand pour les pays qui sont largement dépendants du gaz russe, comme l’Allemagne ou l’Italie, mais moins pour une économie comme la France. Les États-Unis sont plus susceptibles de connaître un “atterrissage en douceur” de leur croissance économique, de sorte que le risque de récession est déjà moindre que pour l’Europe.

Que cela signifie-t-il pour vos investissements ?

Malgré tout, juillet a été le meilleur mois sur les marchés boursiers en 2022. Le S&P 500 (États-Unis) a augmenté de 3,6 % et l’Eurostoxx 50 de 4,2 % (au 27/07/2022).

“Malgré tout, juillet a été le meilleur mois sur les marchés boursiers en 2022.”

Il est important de relativiser le risque de récession : les marchés anticipent, la crainte d’une récession potentielle existe depuis l’invasion de l’Ukraine et certains analystes l’évoquaient même avant l’invasion russe. La correction que nous avons déjà connue au cours du premier semestre de l’année a réduit la pression exercée sur les valorisations élevées. Toutefois, il reste à voir ce que l’avenir réserve aux bénéfices des entreprises et dans quelle mesure ils résistent aux pressions inflationnistes.

Ces périodes sont généralement favorables aux investisseurs à long terme, ou aux investisseurs qui entrent de manière régulière sur les marchés. C’est également le moment de rééquilibrer les portefeuilles et d’ajouter une certaine exposition aux obligations dans le portefeuille comme amortisseur. Pendant cette période, le plus important est de détenir des actions de qualité avec des bilans solides.