Source : MeDirect

Guerre en Ukraine, inflation, crise énergétique, hausse des taux… Ce contexte instable inquiète les investisseurs: comment préserver – et si possible faire croître – leur épargne ? Faut-il revoir de fond en comble son portefeuille? Apolline Deglasse (MeDirect) a réuni quatre experts qui vous livrent leur analyse: Étienne de Callataÿ, Kelly Hebert, Éric Pittomvils et Bernard Jans.

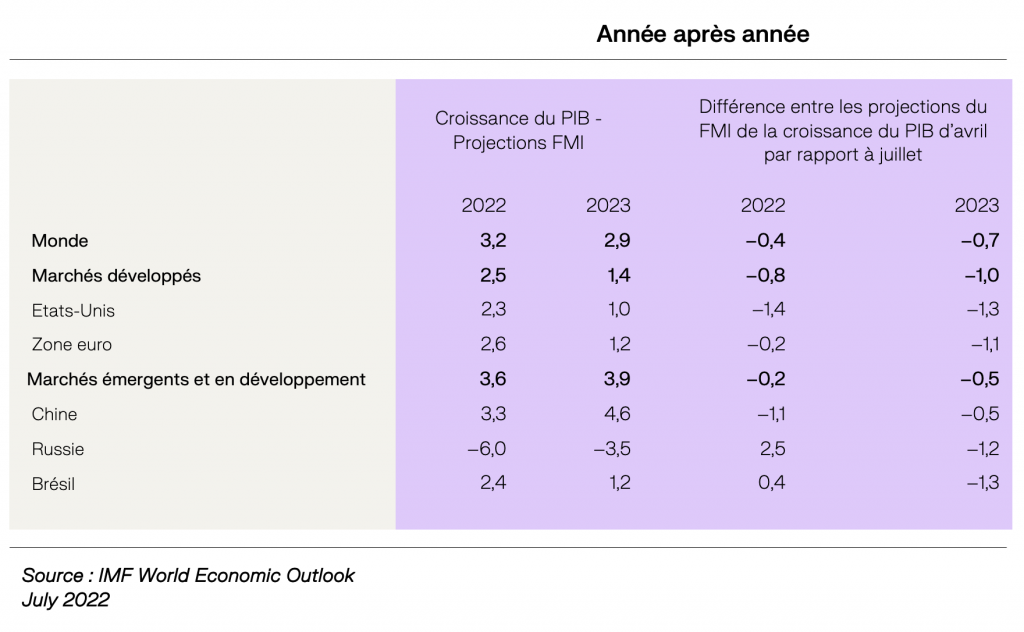

“Pour l’investisseur, nous pourrions dire que 2022 a jusqu’ici été une année maudite”, reconnaît Étienne de Callataÿ, Chief Economist d’Orcadia Asset Management. “Toutes les classes d’actifs ont souffert : actions, obligations, cash… Profils défensifs comme offensifs ont ‘trinqué’! Et la décorrélation habituelle entre actions et obligations s’est temporairement brisée.”

Pour l’investisseur, nous pourrions dire que

2022 a jusqu’ici été une année maudite.

– Étienne de Callataÿ

“Nous sommes sortis d’une situation anormale où les taux d’intérêts étaient trop bas”, souligne-t-il. “Les banques centrales ont été contraintes de les faire repartir à la hausse afin de contrer les effets du Covid-19 et l’augmentation de l’inflation, notamment liée à la guerre en Ukraine. La stabilité du taux de change euro/dollar a également pris fin. En effet, aujourd’hui, le billet vert remonte grâce à son rôle de valeur-refuge. Par conséquent, tout ce que nous achetons en dollars aujourd’hui coûte 15% de plus.”

Quant au carnet d’épargne, la remontée des taux engagée par la BCE n’a jusqu’à présent pas eu d’impact sur sa rémunération et n’est pas près de le faire, juge l’économiste. Son rendement demeure nettement négatif lorsque nous tenons compte de l’inflation.

En ce qui concerne les obligations, “si le contexte leur devient plus favorable, l’investisseur qui en détenait précédemment risque d’encaisser des moins-values”, prévient-il. Pour les actions, la conjoncture actuelle impose de revoir leurs valorisations. Enfin, nous ne savons pas trop comment qualifier l’économie : par certains aspects, nous pensions être en récession, mais sans chômage significatif. Le consensus qui se dégage envisage une fin 2022 et un début 2023 pas fameux, mais pas désastreux pour autant. En résumé, diversifier reste la clé et reste la meilleure stratégie à adopter pour ses investissements.”

Confier la gestion de ses investissements

“Certes, mais il est extrêmement difficile pour l’investisseur individuel de suivre les indicateurs de toutes les classes d’actifs”, nuance Bernard Jans, Country Head Belgium – Institutional Clients pour Degroof Petercam Asset Management. “À mes yeux, une bonne solution est de sous-traiter cette tâche à un gestionnaire de portefeuille multi-actifs, qui disposera de la réactivité nécessaire pour s’adapter aux conditions de marché. Nous lui précisons bien son horizon de placement et son appétence au risque et nous nous déchargeons de tout souci moyennant des frais restreints.”

Il est extrêmement difficile pour l’investisseur individuel de suivre

les indicateurs de toutes les classes d’actifs.

– Bernard Jans, Degroof Petercam Asset Management

Degroof Petercam, société 100 % belge, privilégie actuellement une vision prudente et défensive. “Nous avons un scénario de récession qui est, selon nous, plus que probable en Europe avec les tensions énergétiques et le resserrement monétaire par les banques centrales”, estime le gestionnaire. L’environnement macroéconomique lui paraît trop tendu pour prendre des positions audacieuses : “nous sommes sous-pondérés en actions par rapport à notre point neutre. Nous percevons des opportunités dans les obligations américaines d’État, tout comme en matière de dette émergeante. “Les obligations “investment grade” offrent aussi des opportunités. Nous avons plus de cash que d’habitude dans notre portefeuille. Notamment dans des divises “safe haven” comme le dollar américain et le franc suisse. Comme dans le foot, nous sommes sur le banc, prêts à monter sur le terrain quand le bon moment arrivera. Nous attendons d’abord, un « plus haut » en termes d’inflation, des taux de banques centrales plus élevés, une révision des bénéfices à la baisse,… avant de revenir dans les marchés.”

La société privilégie une approche collective. “Nous cumulons les visions “top-down” et “bottom-up”, nous disposons de comités macro, de comités action et obligations qui apportent chacun leur expertise”, détaille Bernard Jans. “Leur apport conjugué alimente les équipes d’allocation. Dans l’approche “Bottom-up”, nos gestionnaires de fonds bénéficient d’une grande liberté d’opérer au sein des grandes tendances déterminées par notre comité d’allocation. Chaque décision d’investissement est précédée d’une analyse portant sur la valorisation.”

Quant aux détenteurs d’obligations, ils souffrent aujourd’hui “mais, il faut aussi parler de la vision à long terme car sur la dette de qualité nous pourrons malgré tout, à terme, récupérer le principal de son obligation. La corrélation positive de cette année a été difficile mais nous pouvons espérer que la normalisation des taux rétablisse l’effet de la diversification entre les actions et les obligations.”

Se libérer du “facteur émotionnel”

“Confier son portefeuille permet d’éliminer le risque de réagir à chaud, en vous libérant du facteur émotionnel qui vous fait trembler dès que vous entendez les nouvelles”, complète Éric Pittomvils, directeur de Flossbach von Storch. “Il est aussi possible d’adopter une approche patrimoniale, au sein de laquelle nous donnons au gestionnaire un mandat ouvert : il peut dès lors adapter librement l’allocation d’actifs tant qu’il respecte le “contrat”.

La société Flossbach von Storch est sortie quasi totalement des obligations depuis fin 2021. Ceci compte tenu de la perspective d’une hausse des taux et des rendements faibles sur les pour cette classe d’actifs. “Nous avons décidé, d’une part, de conserver du cash pour pouvoir saisir des opportunités et d’autre part, d’investir dans des actions dites défensives. Actuellement, nous sommes globalement surpondérés en actions. Nous préférons être exposés aux États-Unis et au dollar, c’est là que nous percevons les meilleures perspectives de croissance.”

L’expert poursuit : “Il est important pour nous de rester investi dans les marchés d’actions. En effet, nous évitons de faire du “market timing” qui nous ferait courir le risque de rater les meilleurs jours sur les marchés. Avec les actions défensives, nous parlons plus précisément d’entreprises avec une grande visibilité de résultats futurs : plus il est facile d’obtenir une constance des résultats futurs, plus il est facile d’obtenir une valorisation correcte des actions. La prévisibilité est le facteur de risque le plus important. C’est l’incertitude à l’égard des résultats futurs qui augmente le risque.

La prévisibilité est le facteur de risque le plus important.

– Éric Pittomvils, Flossbach von Storch

Comment la société sélectionne-t-elle les actions en question ? “Notre approche est purement fondamentale, nous ne regardons pas les secteurs ou les marchés, mais ce que font les entreprises”, répond Éric Pittomvils. Nous gardons ‘en ligne de mire’ 180 actions que nous jugeons d’une qualité suffisante pour investir. Nous analysons en profondeur chaque entreprise, notamment sa compétitivité, ses défis et ses opportunités futures. Ensuite, il nous restera 50 à 60 actions pour construire des portefeuilles diversifiés et robustes. Cette robustesse est essentielle, car notre principe de base est qu’il ne faut pas que ça casse, puis en second lieu, bien sûr, il faut que cela rapporte.

Miser sur les infrastructures

Kelly Hebert, Country Head BeLux et Global Head of ESG Distribution chez M&G Investments, revendique quant à elle une approche “constructive”: “Nous restons investis sur les marchés, essentiellement à long terme, en étudiant les valorisations et les rendements réels dans chaque classe, et bien sûr les corrélations entre les classes d’actifs. Nous n’adhérons pas au scénario d’une récession classique avec, par exemple, une forte hausse du chômage, mais plutôt à celui d’une décélération économique ou de ce que nous appelons en anglais un “soft landing”. Dans ce cadre-là, nous restons exposés à des actifs un peu plus risqués, comme des actions et du crédit d’entreprise. Nous nous montrons donc constructifs et notre allocation est neutre. Nous n’aimons pas spécialement les États-Unis en termes de région, nous les trouvons plutôt chers par rapport à l’Europe, avec une exception pour certains secteurs, comme les actions bancaires. Nous privilégions également certaines thématiques, comme l’infrastructure en Europe, car elle sera une clé pour répondre à la crise énergétique en Europe.”

Pour ce qui concerne les obligations, la société favorise les mieux classés, dites investment grade : “Les investment grade américaines assurent des similaires à ceux que nous attendons sur les actions américaines : nous favorisons donc les obligations puisque leur risque est plus faible”, poursuit Kelly Hebert.

Chez M&G nous essayons de ne pas faire de prédictions macroéconomiques, nous n’avons pas de boule de cristal !

– Kelly Hebert, M&G Investments

“Chez M&G nous essayons de ne pas faire de prédictions macroéconomiques, nous n’avons pas de boule de cristal ! Nous analysons les valorisations, tant pour les actions que pour les obligations et autres, en utilisant une notion de rendement réel. Cela nous permet d’écarter l’aspect émotionnel. Nous regardons où les marchés sont plus chers ou pas. Un cas concret ? Le Bund 10 ans (obligation souveraine allemande) offre un rendement de 1,7%. Pour les actions européennes, le rendement des bénéfices est à 10%, nous avons donc une prime importante pour les actions. Pour autant, nous n’oublions pas la diversification, pas question donc de remplir à 100% notre portefeuille avec des actions, nous allons plutôt favoriser les actions européennes aux obligations. Et puis, bien sûr, nous tenons compte de la corrélation, afin d’avoir un portefeuille diversifié. Perdre de l’argent sur la poche obligataire n’est pas une fatalité ; grâce aux produits dérivés adaptés. Ainsi, nous avons couvert notre portefeuille obligataire en prévision d’une hausse des taux, ce qui a été bénéfique. Dans le portefeuille obligataire, il est important de rester flexible en utilisant toutes les formes d’obligations et de dérivés. “

“Cela peut paraître étonnant, voire cynique dans le contexte actuel, mais ce n’est pourtant que de la lucidité macroéconomique: le moment serait plutôt bien choisi pour investir, notamment si nous ne l’avons pas encore fait”, conclut Apolline Deglasse. “Le dicton le recommande bien, il faut acheter au son du canon.”

Le moment serait plutôt bien choisi pour investir, notamment si nous ne l’avons pas encore fait.

– Apolline Deglasse, experte en investissements chez MeDirect