Source : Robeco

Les marchés émergents ont été éclipsés par les performances éblouissantes du S&P 500, mais les perspectives de bénéfices élevés et les signes timides de stabilité en Chine annoncent peut-être le retour du printemps. Il se pourrait également que les actions sud-coréennes s’apprécient à la suite des prochaines élections et des réformes attendues.

Une inversion de tendance s’est produite en février : après quatre mois consécutifs de sous-performance, les actions des marchés émergents (ME) ont surperformé les actions des marchés développés (MD). La Chine a joué un rôle dans ce revirement de situation. En effet, les marchés actions chinois ont commencé à se redresser après le point bas de la mi-janvier et une période prolongée de dévaluation. L’amélioration des données économiques, qu’il s’agisse des ventes au détail plus élevées que prévu ou de l’accélération de la croissance de la production industrielle, a également été favorable. Les plans de relance mis en place par Pékin au cours des 9-12 derniers mois semblent faire lentement sentir leurs effets sur l’économie réelle. Ces événements sont-ils les prémisses d’un été en fanfare pour les ME ou ne s’agit-il que d’un leurre ? Sur la base des prévisions de croissance bénéficiaire pour 2024 (supérieure à 18 %) et de l’amélioration du sentiment à l’égard de la classe d’actifs, y compris la Chine, nous restons optimistes vis-à-vis des marchés émergents. La sous-évaluation persistante des ME, de l’ordre de 30 %, conforte notre vision à long terme à cet égard.

Les résultats des élections à venir dans les ME pourraient être déterminants

Les élections organisées un peu partout dans le monde jusqu’à la fin de l’année 2024 seront déterminantes pour les ME. En effet, plus de la moitié de la population mondiale va se rendre aux urnes cette année. C’est Taïwan qui a donné le coup d’envoi. La victoire emportée en janvier par le Parti progressiste-démocrate (DPP) ne devrait pas entraîner de changements significatifs dans les politiques favorables aux entreprises et au marché actions. Le résultat officiel des élections tenues en février en Indonésie a été annoncé fin mars et a confirmé la victoire du candidat du parti au pouvoir du président sortant, Joko Widodo. Le président nouvellement élu, Prabowo Subianto, n’apportera pas de changement notable aux politiques économiques et financières, ce qui est une bonne nouvelle pour les entreprises et les marchés actions.

Ce sera au tour de l’Inde au deuxième trimestre, mais la date exacte n’a pas encore été annoncée. Il est probable que le parti au pouvoir, le BJP, l’emportera et que le premier ministre actuel, Narendra Modi, l’emportera. Les Sud-Africains se rendront aux urnes à la fin du mois de mai. Le résultat des élections dans ce pays reste très incertain. Nous abordons d’ailleurs ce marché avec prudence, compte tenu de l’instabilité de la situation politique et économique. Au Mexique, les élections se tiendront début juin. Mais la constitution n’autorise pas le président sortant, Andrés Manuel Lopez Obrador, à se représenter pour un nouveau mandat. Le Mexique est donc assuré d’avoir un nouveau président.

Vers la fin de la sous-évaluation des actions sud-coréennes ?

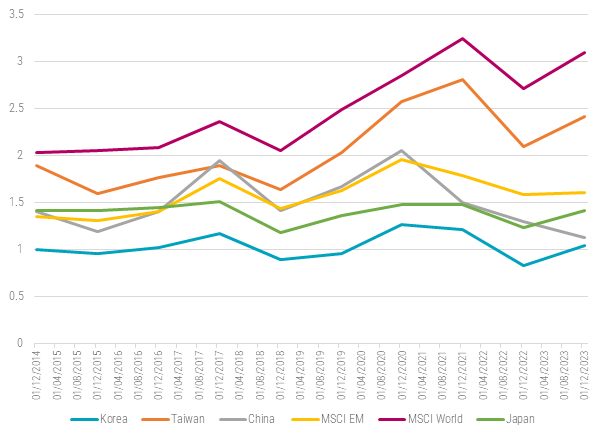

De toutes les élections organisées cette année dans les ME, celle qui se tiendra le 10 avril en Corée du Sud est l’une des plus intéressantes du point de vue des actions. À l’approche de l’échéance, tous les investisseurs se demandent si la fameuse « décote sud-coréenne » appartiendra bientôt au passé. Depuis des années, les entreprises sud-coréennes cotées en bourse se négocient à des prix inférieurs à ceux des autres marchés émergents. Quels que soient les paramètres d’évaluation pris en compte (valeur comptable, ratio cours/bénéfices ou flux de trésorerie par action), les actions sud-coréennes sont sous-évaluées. Entre 2014 et 2023, le ratio cours/valeur comptable des entreprises sud-coréennes ne représentait qu’un tiers de la moyenne de l’indice MSCI EM. Une comparaison avec Taïwan, qui est assez similaire du point de vue de la structure du marché, est éloquente : le MSCI Korea se négocie à 1,1 fois la valeur comptable, contre 2,4 fois pour le MSCI Taiwan, et le ratio cours/bénéfice de la Corée du Sud est inférieur de 20 % à celui de Taïwan. L’explication la plus plausible de la décote sud-coréenne est la culture d’entreprise dominante dans le pays, qui manque de transparence et qui laisse à désirer.

« Ces réformes sont essentielles pour assurer la viabilité du système de retraite sud-coréen. »

Les « chaebols », généralement contrôlés par une seule famille, ne sont pas connus pour prendre très au sérieux les intérêts des actionnaires minoritaires. Les conseils d’administration ont souvent pour culture de verser de faibles dividendes et de procéder rarement à des rachats d’actions. Le faible rendement des capitaux propres qui en résulte est une autre cause majeure de la faiblesse du cours des actions. En moyenne, les entreprises sud-coréennes ne versent que 20 % de leurs bénéfices sous forme de dividendes, contre 55 % à Taïwan. À titre de comparaison, la Chine verse en moyenne plus de 35 % des bénéfices à ses actionnaires. Le gouvernement sud-coréen et l’autorité de régulation ont récemment annoncé des mesures claires pour remédier une fois pour toutes à la décote coréenne et porter ainsi le cours des actions à un niveau structurellement plus élevé. Les entreprises devront déclarer le montant du ratio cours/valeur comptable en même temps que le rendement des capitaux propres. Cette mesure permettra de braquer les projecteurs sur les entreprises à la traîne dans ce domaine et les encouragera par la même occasion à élaborer un plan d’action visant à améliorer les rendements et donc à augmenter structurellement la valeur de l’entreprise. Cette approche n’est pas sans rappeler l’initiative lancée il y a un an au Japon, qui a permis à l’indice Nikkei d’atteindre récemment son plus haut niveau historique.

Améliorer la valeur actionnariale

Le président sud-coréen, Yoon Suk-yeol, a plaidé en faveur d’une réduction substantielle des droits de succession. Actuellement situés entre 50 % et 60 %, ils ont un impact notable sur les familles, qui voient leur patrimoine s’éroder de génération en génération et qui cherchent à prendre des mesures pour conserver le contrôle de leur entreprise. La maximisation de la valeur actionnariale n’est donc pas une priorité pour ces familles.

Ces réformes sont essentielles pour assurer la viabilité du système de retraite sud-coréen. Le fonds de pension national sud-coréen détient d’importantes participations sur le marché boursier national. Autre facteur défavorable : le taux de natalité extrêmement bas de la Corée du Sud, le plus bas des pays de l’OCDE. L’amélioration des performances de son marché boursier est donc l’un des enjeux les plus essentiels du pays. Mais le succès des réformes dépend de la mesure dans laquelle elles sont adoptées par les entreprises et mises en œuvre au moyen de politiques plus strictes ou d’un nouveau dispositif réglementaire. Nous sommes certains qu’aucune entreprise sud-coréenne ne souhaite voir son nom de famille figurer en tête de liste des entreprises les moins performantes en termes de rendement et de valorisation.

En résumé, nous pensons qu’à la suite des élections, une réglementation plus stricte pourrait être imposée. Dans notre rapport trimestriel de décembre 2023, nous avons évoqué des perspectives réjouissantes pour les bénéfices en Corée du Sud. Les prévisions des analystes pour 2024 annoncent une hausse de plus de 65 % des bénéfices, principalement due aux fabricants de matériel informatique. Ce redressement escompté des bénéfices, après la chute de 30 % de l’an dernier, combiné à la décote sud-coréenne, est la principale raison de la surpondération structurelle de la Corée du Sud dans nos portefeuilles marchés émergents.

Graphique 1 : Ratio cours/valeur comptable de la Corée du Sud par rapport aux autres pays et aux indices

Avertissement d’ordre général

Le présent article et la présente page de nature informative, sujets à modification, sont communiqués à titre purement indicatif et n’ont pas de valeur contractuelle. Le contenu n’est pas destiné à fournir un conseil en investissement ni un quelconque autre service d’investissement, et ne constitue, de la part de MeDirect Banque SA, ni une offre, ni une recommandation personnalisée, ni un conseil, en vue d’un investissement dans les classes d’actifs mentionnées et ne peut être considéré comme tel. Investir comporte toujours des risques. Les informations contenues sur cette page ne constituent pas un conseil juridique, fiscal ou comptable.