Source : écrit par Gilles Coens, senior product manager chez MeDirect

Un record a été battu en février, mais pas celui du mois d’hiver le plus chaud ou du plus pluvieux jamais enregistré. C’est l’indice Standard & Poors 500 (S&P 500) qui a dépassé pour la première fois la barre des 5 000 points le 9 février 2024. Composé des 500 plus grandes entreprises cotées au NYSE et au Nasdaq, c’est l’un des principaux indices boursiers américains, avec le Down Jones.

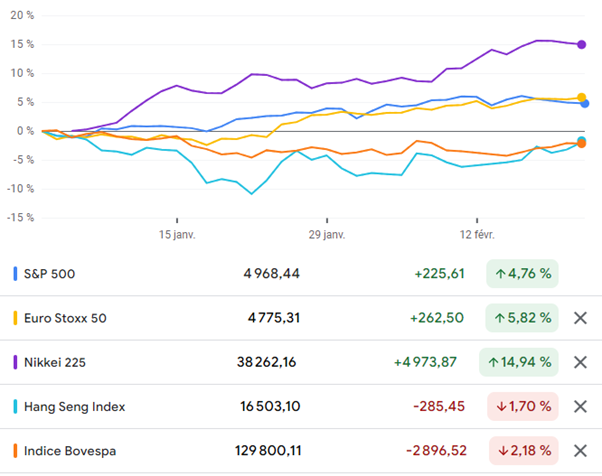

Les indices boursiers sont dans le vert depuis le début de l’année, et ce dans presque tous les marchés développés. Cela s’explique principalement par un mois de janvier solide et la poursuite du rallye de fin 2023. L’indice japonais Nikkei 225, en particulier, a déjà enregistré de bonnes performances cette année. Même les marchés de croissance comme la Chine et le Brésil, qui avaient enregistré des performances négatives au début de l’année, affichent une modeste reprise en février.

États-Unis

Le moteur de ce record de 5 000 points n’a pas changé depuis 2023. Ce sont encore les actions technologiques qui ont poussé le marché américain vers ces nouveaux sommets.

NVIDIA a enregistré la meilleure performance cette année, avec une belle hausse de 40 % du cours de l’action. Lors de la communication de ses chiffres pour le quatrième trimestre 2023, l’entreprise a pu annoncer une augmentation de pas moins de 265 % de son chiffre d’affaires. NVIDIA est suivi par Meta (Facebook), dont l’action a augmenté de 33 %1.

La troisième place revient à l’entreprise pharmaceutique Eli Lilly. Sur la voie du rachat dans le secteur biotech, elle s’est largement impliquée dans de nouveaux développements pour lutter, entre autres, contre l’obésité. Il y a donc ici aussi un lien évident avec l’IA et la technologie. Grâce à l’IA, les résultats des tests sont analysés beaucoup plus rapidement et précisément, ce qui permet à la recherche d’avancer plus vite dans la bonne direction. L’industrie pharmaceutique est ainsi l’un des secteurs qui amélioreront le plus leur productivité grâce à l’IA.

Parallèlement, la confiance des directeurs d’achat évolue aussi favorablement. Pour le secteur manufacturier, l’indice PMI (Purchaser Managers’ Index) est passé de 47,2 à 49,1 en février. Pour le secteur non manufacturier, le PMI a même dépassé les attentes, passant de 50,5 à 53,4, soit un résultat supérieur au score attendu de 52. Ce dernier indice PMI est nettement supérieur à 50, ce qui démontre une confiance globale positive.

Toutefois, l’inflation a de nouveau tempéré les réjouissances. Fin 2023 et en janvier 2024, les investisseurs s’attendaient toujours à un « pivot de la Fed » (la Banque centrale américaine), soit des réductions rapides des taux d’intérêt. Les marchés ont été boostés par cette perspective.

Néanmoins, ces prévisions ont été modérées lorsque les chiffres de l’inflation américaine publiés se sont avérés plus élevés que prévu. Les marchés boursiers ont alors baissé pendant plusieurs jours au cours de la deuxième quinzaine de février. L’indice S&P 500 est même repassé sous la barre des 5 000 points le 20 février. Cette déception se traduit aussi dans les chiffres de la consommation, qui étaient en baisse en janvier 2024. En l’absence de baisse des taux d’intérêt, l’économie manque d’une bouffée d’oxygène supplémentaire, alors qu’elle était fortement anticipée.

Marchés asiatiques

Les actions japonaises affichent de bons résultats. Au Japon, le Nikkei a atteint son plus haut niveau depuis plus de 30 ans. Le yen est en baisse depuis un certain temps, et un yen faible est positif pour un pays exportateur comme le Japon. Les bénéfices des entreprises japonaises évoluent aussi favorablement, avec un impact positif sur les marchés.

La Chine a célébré le Nouvel An chinois en février et le début de « l’année du dragon ». Durant cette période, les marchés boursiers chinois ont été fermés pendant une semaine. Cependant, les autorités de marché ont donné un nouveau coup de pouce à la confiance des investisseurs, après la faillite du groupe immobilier Evergrande et un malaise général sur les marchés boursiers. Pour ce faire, ils ont pris plusieurs mesures, notamment en soutenant d’autres groupes immobiliers. Combiné à l’attente d’un assouplissement de la politique monétaire, cela a raisonnablement soutenu les marchés boursiers chinois.

Europe

La Commission européenne a revu à la baisse ses prévisions de croissance pour 2024, de 1,2 % à 0,8 %. En effet, l’inflation de ces dernières années a réduit le pouvoir d’achat dans la zone euro. Avec des taux d’intérêt plus élevés, moins de crédits sont accordés, ce qui freine à la fois l’investissement et la consommation. Cette conséquence spécifique de l’inflation n’est souvent visible que plus tard, sous la forme d’un effet différé.

Au troisième trimestre 2023, l’économie européenne s’est contractée de 0,1 %, et au 4e trimestre, elle s’est maintenue à 0 %. Cela représente un peu moins de deux trimestres consécutifs de croissance négative. L’Union européenne est donc proche de la récession. La future évolution en Europe dépend de la décision de la Banque centrale. Même si une récession est évitée de justesse, la croissance stagne. Néanmoins, aucune nouvelle détérioration de la croissance n’est attendue. De plus, l’inflation devrait rester supérieure à l’objectif de la BCE.

Des réductions de taux d’intérêt soutiendraient certainement l’économie. Mais il semble que la BCE, comme la Fed d’ailleurs, veuille encore retarder ces baisses de taux d’intérêt. Sur la base des données macroéconomiques récentes, plusieurs économistes recommanderaient déjà une baisse des taux en avril, mais la BCE ne réduira probablement pas ses taux d’intérêt avant juin. Elle souhaite éviter que les taux d’intérêt ne baissent trop rapidement en cas de poussée inflationniste inattendue.

Pour 2025, la Commission européenne prévoit une croissance de 1,5 %, soit un peu moins que les 1,6 % prévus précédemment. Les nouvelles sont également bonnes en matière d’inflation, qui diminue plus rapidement en Europe qu’aux États-Unis grâce à la baisse des prix de l’énergie. La Commission européenne s’attend donc à ce que l’inflation soit légèrement supérieure à 2 % en 2025, ce qui correspond précisément à l’objectif de la Banque centrale européenne.

Aujourd’hui, les marchés boursiers européens ne devraient d’ailleurs pas sous-performer les marchés américains, même si nous n’avons pas de « Magnificent 7 » (le groupe des 7 plus grandes entreprises technologiques). Étant donné que l’inflation diminue plus rapidement qu’aux États-Unis, les investisseurs anticipent aussi un assouplissement de la politique monétaire. Comme aux États-Unis, nous constatons actuellement de plus grandes différences entre les performances des actions boursières. Cette situation offre des opportunités aux « stock pickers », qui peuvent faire de bonnes affaires en sélectionnant les bonnes actions. Dans notre prochaine newsletter, nous examinerons plus en détail l’équivalent européen des « Magnificent 7 » : les « GRANOLAS » (GlaxoSmithKline, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L’Oréal, LVMH, AstraZeneca, SAP, Sanofi).

En 2024, il sera important de prêter à nouveau attention aux bénéfices des entreprises et de ne pas se focaliser uniquement sur la politique des banques centrales. Il y a effectivement aujourd’hui plusieurs belles valorisations sur les bourses européennes.

Vous cherchez encore plus d’informations sur les investissements et des conseils concrets ?

Découvrez les points de vue de plusieurs experts renommés dans notre dernier webinaire.

1Chiffres au 22/02/2024, date de rédaction

Avertissement d’ordre général

Le présent article et la présente page de nature informative, sujets à modification, sont communiqués à titre purement indicatif et n’ont pas de valeur contractuelle. Le contenu n’est pas destiné à fournir un conseil en investissement ni un quelconque autre service d’investissement, et ne constitue, de la part de MeDirect Banque SA, ni une offre, ni une recommandation personnalisée, ni un conseil, en vue d’un investissement dans les classes d’actifs mentionnées et ne peut être considéré comme tel. Investir comporte toujours des risques. Les informations contenues sur cette page ne constituent pas un conseil juridique, fiscal ou comptable.