Source : écrit par Gilles Coens, senior product manager chez MeDirect

En juillet, les marchés boursiers, comme la météo, ont été assez volatils. Malgré cette volatilité, le mois de juillet se clôture sur une note relativement positive.

Des orages ont balayé les marchés, en particulier au cours de la première semaine. Le 6 juillet, par exemple, l’indice Stoxx Europe 600 a perdu jusqu’à 2,4 % en une seule journée. La raison ? Un rapport solide sur l’emploi a alimenté les craintes de nouvelles hausses des taux d’intérêt plus importantes.

En effet, un rapport solide sur l’emploi et des avis partagés au sein des banques centrales concernant les futures hausses de taux ont fait grimper les rendements des obligations d’État à court terme (en particulier les obligations à 1 et 2 ans). Cela indique que les investisseurs s’attendaient à de fortes hausses des taux d’intérêt à ce moment-là, alors qu’ils anticipaient des baisses des taux d’intérêt juste avant.

Inflation : les derniers soubresauts ?

Heureusement, les orages se sont dissipés après quelques jours, laissant place à une série de journées positives sur les marchés.

Cette reprise rapide a été principalement alimentée par des données rassurantes concernant l’inflation aux États-Unis. Elle a une nouvelle fois ralenti pour s’établir à 4 %, un chiffre qui marque un léger retour à la normale. Il y a un mois, elle s’élevait encore à 4,9 % et a même culminé à 9,1 % en juillet de l’année dernière. En Europe aussi, les taux d’inflation ont fortement diminué, principalement grâce à la baisse et au retour à la normale des prix de l’énergie.

Le 27 juillet, la BCE a relevé son taux directeur d’un quart de pourcent pour le porter à 3,75 %, une légère augmentation à laquelle la plupart des analystes s’attendaient. Malgré une inflation toujours supérieure à 2 % et bien qu’une nouvelle hausse des taux ne soit toujours pas exclue, les analystes s’attendant à une nouvelle augmentation de taux en septembre se font de moins en moins nombreux. Les taux directeurs ont probablement atteint leur sommet.

La Réserve fédérale (Fed) a également relevé son taux directeur le 26 juillet. Aux États-Unis également, les analystes considèrent que les taux d’intérêt ont atteint leur niveau maximal en raison du ralentissement de l’inflation.

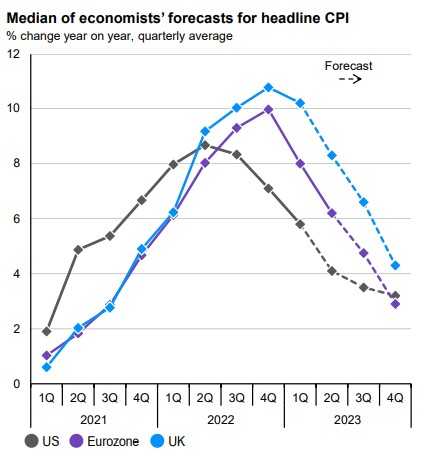

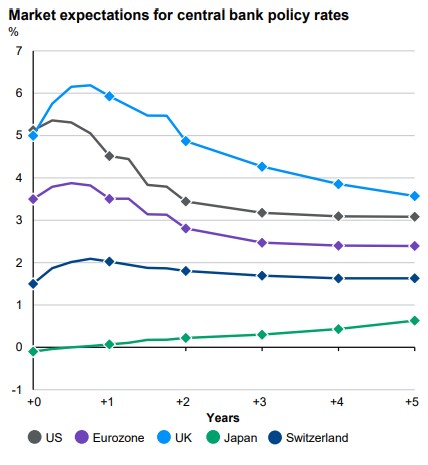

Les graphiques ci-dessous montrent les attentes des analystes pour différents marchés : l’inflation à gauche, l’évolution attendue des taux d’intérêt à droite. Les analystes prévoient donc des baisses de taux d’intérêt significatives à partir de 2024. Attention cependant : ces derniers ne retrouveront pas leurs niveaux d’avant la pandémie d’un coup de baguette magique.

Source : JP Morgan Asset Management, Guide to the markets Q3 2023 (en anglais)

Le grand retour de Boucles d’or (Goldilocks) ?

Un atterrissage en douceur est-il possible ? Si l’inflation reste maîtrisée, ce scénario pourrait être réaliste. Janet Yellen, ancienne présidente de la Réserve fédérale et secrétaire au Trésor (l’équivalent américain de notre ministre des Finances), a semblé partager ce point de vue au début du mois.

De plus en plus d’analystes s’attendent à un « atterrissage en douceur », même si la possibilité d’une récession n’est pas exclue. Les hausses de taux d’intérêt ont été nombreuses ces derniers temps et leur impact sur l’économie intervient toujours plus tardivement. Néanmoins, l’éventualité d’une récession profonde semble désormais très faible, et le risque de stagflation paraît lui aussi écarté.

Du reste, l’expression « Boucles d’or » (Goldilocks) est de plus en plus souvent prononcée ces dernières semaines. Elle désigne un scénario de faible inflation, de croissance modérée, de plein emploi et, surtout, de stabilité économique.

Pourtant, nous n’en sommes probablement pas encore à ce stade. L’inflation reste supérieure à la moyenne et l’impact des hausses de taux d’intérêt n’est pas encore pleinement perceptible. La géopolitique pourrait également venir jouer les trouble-fêtes. Ainsi, l’Europe reste dépendante des acteurs étrangers pour son énergie, même si les réserves de gaz européennes ont été largement reconstituées ces derniers mois et qu’aucune pénurie n’est à l’horizon cet hiver selon nous.

En outre, les tensions sur le marché de l’emploi peuvent encore réserver leur lot de surprises. Aux États-Unis, par exemple, les salaires sont sous forte pression, une situation qui a, elle aussi, un effet inflationniste. L’augmentation des coûts salariaux y est actuellement supérieure à l’inflation actuelle, ce qui augmente le pouvoir d’achat et alimente l’inflation en retour.

La saison des résultats trimestriels bat son plein

À l’heure où nous écrivons ces lignes, de nouveaux résultats sont publiés chaque jour. Il est donc prématuré de tirer des conclusions définitives.

Toutefois, nous pouvons affirmer que la plupart des résultats d’entreprises sont meilleurs que prévu, même si les attentes avaient été revues à la baisse au préalable.

Comment l’expliquer ? L’inflation a entraîné une hausse des taux d’intérêt. Cette situation est négative pour certaines entreprises, mais la forte inflation a permis à d’autres d’augmenter leurs marges bénéficiaires. Ainsi, au cours de ces derniers mois, certaines entreprises ont tiré parti de l’inflation.

Il reste toutefois à voir comment ces entreprises pourraient maintenir leur rentabilité dans un scénario de désinflation, alors que les coûts de la main-d’œuvre augmentent eux aussi.

La valorisation des actions individuelles ne doit pas être projetée sur l’ensemble du marché

Un grand nombre d’actions américaines sont particulièrement chères, tandis que la plupart des actions européennes se négocient en dessous de leur moyenne historique. Les valorisations élevées s’expliquent principalement par les performances favorables d’un certain nombre de « géants de la technologie », et en particulier des entreprises qui bénéficient de l’essor de l’intelligence artificielle (IA).

Prenons l’exemple de Meta, avec environ +130 % YTD (« Year-to-date », depuis le début de l’année). Ou encore celui de Tesla, avec une progression de près de 150 % YTD. Alphabet et Microsoft enregistrent un modeste +40 % depuis le début de l’année. NVIDIA, la star du marché, affiche aujourd’hui une valorisation de +200 % YTD.

Compte tenu de la présence de ces champions, il convient d’examiner la valorisation des actions américaines individuellement et de ne pas tirer de conclusions pour l’ensemble du marché. En effet, un certain nombre de noms tirent la valorisation vers le haut, mais derrière eux, une importante disparité caractérise les actions.

Vous voulez, vous aussi, profiter de l’engouement pour l’intelligence artificielle ? L’IA offre sans aucun doute de belles opportunités, mais le principe suivant reste de mise : privilégiez la diversification et évitez toute exposition inconsidérée à un secteur, et donc à un risque particulier.

En outre, la plupart des fonds d’investissement internationaux et américains présentent déjà une exposition importante à ces actions, en particulier les fonds portant les intitulés « Technology » et « Growth ». En raison de leur importante capitalisation, par exemple, les actions liées à l’IA sont déjà présentes dans les grands indices tels que le S&P500. Sur la plateforme MeDirect, vous trouverez un aperçu utile de ces informations pour chaque fonds dans la rubrique « Analyse ».

Des obligations pour un portefeuille diversifié

Les obligations reviennent en force. Plus que jamais, elles méritent à nouveau leur place au sein d’un portefeuille diversifié. Grâce aux taux d’intérêt plus élevés, elles offrent un potentiel de revenus intéressant. Elles permettent également de diversifier le portefeuille en cas de sous-performance d’un marché particulier, par exemple à la suite d’une correction.

Vous préférez ne pas faire ces choix vous-même ? Les fonds mixtes ou multi-actifs constituent souvent une solution appropriée. Vous pouvez aussi investir dans MeManaged et confier la gestion de vos investissements à MeDirect.

Avertissement d’ordre général

Le présent article et la présente page de nature informative, sujets à modification, sont communiqués à titre purement indicatif et n’ont pas de valeur contractuelle. Le contenu n’est pas destiné à fournir un conseil en investissement ni un quelconque autre service d’investissement, et ne constitue, de la part de MeDirect Banque SA, ni une offre, ni une recommandation personnalisée, ni un conseil, en vue d’un investissement dans les classes d’actifs mentionnées et ne peut être considéré comme tel. Investir comporte toujours des risques. Les informations contenues sur cette page ne constituent pas un conseil juridique, fiscal ou comptable.