Source : Gilles Coens, senior product manager

Épargner pour se constituer une pension confortable, réaliser un projet ou donner un coup de pouce à la génération suivante… Pour bon nombre de Belges, le compte d’épargne reste la valeur refuge par excellence.

Un compte d’épargne est peu risqué* et flexible. Votre argent est toujours accessible et protégé par le système belge de garantie des dépôts*. De plus, à l’heure actuelle, le taux d’intérêt de base et la prime de fidélité garantissent un bon rendement. Tout va donc pour le mieux dans le meilleur des mondes… Mais est-ce réellement le cas ?

Si le capital semble bel et bien protégé, le taux d’intérêt du compte d’épargne protège-t-il aussi contre l’augmentation du coût de la vie ? Autrement dit, quelle est l’incidence de l’inflation sur votre épargne ?

Le concept d’inflation

Commençons par définir le terme : l’inflation est la « hausse générale des prix ». Elle est calculée sur la base d’un panier de différents biens et services importants dont nous avons besoin dans notre vie quotidienne.

La valeur de ce panier est exprimée sous la forme d’un indice. Le taux d’inflation indique dans quelle mesure cet indice, c’est-à-dire le coût du panier, a augmenté (ou diminué) en pourcentage par rapport à l’année précédente. Pour permettre la comparaison entre les différents pays européens, on utilise généralement l’indice des prix à la consommation harmonisé européen (IPCH).

À cela s’ajoute la notion d’« inflation de base ». Elle suit le même principe, mais sans les catégories « énergie » (par exemple, le pétrole ou le gaz) et « aliments non transformés » (par exemple, les céréales). Ces catégories ont été retirées du panier en raison de leur très forte volatilité potentielle (conséquence de tensions géopolitiques, de la qualité des récoltes…). Cela permet de se faire une meilleure idée du coût « réel » de la vie.

Les prix augmentent-ils toujours ?

L’Europe et la Banque centrale européenne (BCE) visent une inflation de 2 %. Et pourquoi pas 0 % ? Ce ne serait pas mieux ? Malheureusement, une inflation nulle est souvent le signe d’une croissance économique très faible, d’une stagnation économique.

Une inflation de 0 % flirte même avec la déflation, c’est-à-dire une baisse généralisée des prix – un scénario à éviter coûte que coûte. Car, en plus d’entraîner une croissance économique faible, voire négative, la déflation affecte la rentabilité des entreprises et a un impact négatif sur l’emploi et la rémunération des travailleurs. En effet, les consommateurs reportant leurs achats dans l’espoir que les prix soient plus bas à l’avenir, ceci a aussi un impact négatif sur la croissance.

Il n’y a pas encore si longtemps, éviter la déflation était l’une des priorités de la BCE. Pour ce faire, elle maintenait les taux d’intérêt à un niveau aussi bas que possible.

Le rôle de la Banque centrale européenne

La stabilité des prix, c’est-à-dire le maintien de l’inflation à 2 %, est l’objectif premier de la politique monétaire de la Banque centrale européenne. Elle a deux grands outils pour l’atteindre : le contrôle de la quantité d’argent en circulation dans l’économie, mais aussi et surtout, la politique de taux.

Par exemple, le taux de dépôt, c’est-à-dire le taux d’intérêt que les banques perçoivent lorsqu’elles placent leurs liquidités excédentaires (l’argent qu’elles détiennent) auprès de la banque centrale, est un instrument de politique essentiel. En intervenant sur ce taux, la BCE entend garantir la solidité du marché de l’emploi et une croissance économique durable.

Entre 2014 et 2022, la BCE a appliqué un taux de dépôt négatif. Il s’agit d’une situation tout à fait exceptionnelle : avant 2014, personne ne pouvait affirmer avec certitude que des taux d’intérêt négatifs étaient possibles.

À l’époque, lorsqu’une banque plaçait des fonds auprès de la BCE, la somme qui lui était restituée à l’échéance était inférieure au montant initial. Les banques étaient donc incitées à accorder des prêts. Les taux d’intérêt bas étaient censés stimuler la consommation générale et motiver les entreprises à investir, tout cela pour éviter la déflation.

Aujourd’hui, nous sommes dans le scénario inverse. Après la crise sanitaire, l’économie s’est redressée et tout le monde s’est remis à dépenser plus, à peu près au même moment. La production a redémarré et la demande de matières premières a augmenté. À cela s’est ajoutée la guerre en Ukraine, qui a déclenché une forte hausse des prix de l’énergie et des denrées alimentaires. L’inflation a grimpé en flèche et les banques centrales ont relevé leurs taux d’intérêt.

Hyperinflation et stagflation

L’hyperinflation est une inflation incontrôlable, un scénario où les prix augmentent de façon exponentielle : une véritable implosion de la politique monétaire.

En Allemagne, le terme « hyperinflation » suscite encore la crainte à ce jour. En 1923, l’inflation journalière dans la République de Weimar s’élevait à 20,89 %. Plus récemment, en 2018, le Zimbabwe a connu une inflation journalière de 98 %. Autrement dit, les prix devenaient presque deux fois plus élevés du jour au lendemain.

Image : hyperinflation sous la République de Weimar. La monnaie s’est dépréciée si rapidement que les billets de banque sont devenus sans valeur.

La stagflation, quant à elle, est la conjonction de « l’inflation » et de la « stagnation ». Le terme décrit une période d’inflation élevée et de croissance économique faible (ou nulle). Là encore, c’est un scénario à éviter absolument. Les prix augmentent alors que l’économie stagne et les hausses de salaire ne permettent pas de compenser la hausse du coût de la vie. L’argent perd de sa valeur et les actions ne se portent pas mieux, de sorte que les investisseurs essuient également des pertes.

Heureusement, la BCE a évité ces problèmes grâce à une politique monétaire stricte et en mettant en œuvre plusieurs hausses de taux ces derniers mois.

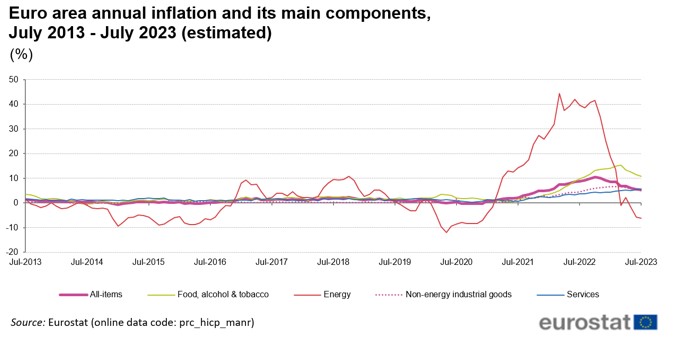

Où en est l’inflation aujourd’hui ?

Pendant la crise de la dette européenne et au début de la crise sanitaire, l’inflation est restée faible, inférieure à 2 %. La Banque centrale européenne a dû prendre de nombreuses mesures pour éviter la déflation et ramener l’inflation autour de 2 %.

Après des mois de calme plat, la consommation (et donc la production) a repris. Depuis ce redémarrage de l’économie, les taux d’inflation ont atteint des sommets inégalés depuis plusieurs décennies. La conjonction d’une forte demande et d’une offre limitée a poussé les prix à la hausse.

S’en est suivi, en 2022, l’éclatement de la guerre en Ukraine. Tout le monde se souvient alors de la hausse vertigineuse des prix de l’énergie, conséquence de la forte dépendance de l’Europe aux combustibles fossiles russes. En octobre 2022, l’inflation a atteint un pic à 10,6 %.

Actuellement, l’inflation en zone euro est retombée à 5,5 %. Ce chiffre reste sensiblement supérieur à l’objectif de 2 %, et est donc encore trop élevé. Même si nous avons connu une récente baisse, il est peu probable que la BCE réduise déjà ses taux d’intérêt.

En Belgique, l’inflation a cédé du terrain jusqu’à s’établir à 1,7 % (juillet 2023) selon la méthode de calcul harmonisée européenne. Attention toutefois : l’inflation de base en Belgique (souvenez-vous : c’est l’inflation hors énergie et aliments non transformés) est toujours de 7,4% pour le mois de juillet 2023.

Le taux d’inflation restera-t-il durablement élevé ? C’est difficile à prévoir. D’un côté, il est peu probable que nous retrouvions de sitôt les taux record des 12 derniers mois. D’un autre côté, il est aussi improbable que l’inflation retombe au niveau d’avant la pandémie. À l’heure actuelle, plusieurs facteurs potentiellement inflationnistes se conjuguent :

- La transition énergétique : l’énergie durable est une bonne chose, mais les investissements nécessaires dans ce domaine se répercuteront sur les prix.

- Les tensions sur le marché de l’emploi : le vieillissement de la population entraîne une pénurie de main-d’œuvre, laquelle permet aux travailleurs de négocier de meilleurs salaires.

- La démondialisation partielle : la tendance à ramener certaines activités économiques en Europe et aux États-Unis est positive en soi. Mais compte tenu des tensions actuelles sur le marché de l’emploi, cette situation aura un effet sur l’inflation.

À quoi les épargnants ou les investisseurs peuvent-ils s’attendre ?

Une inflation modérée soutient la croissance économique. Mais ce n’est pas une bonne nouvelle pour l’épargnant, car elle est synonyme de dépréciation de la monnaie.

Faut-il mettre son argent sous son matelas ? Évidemment, ce n’est pas une solution non plus. Ce mode d’épargne sans intérêt dévalorise encore plus votre argent, sans compter le risque de vol ou d’incendie. Le compte à vue constitue peut-être un choix plus sûr, mais sans intérêts, l’épargnant perd également du pouvoir d’achat.

Un compte à terme alors ? Celui-ci offre généralement un taux d’intérêt plus élevé. En contrepartie, l’argent est bloqué pour une ou plusieurs années. À l’heure actuelle, il est difficile d’estimer si le compte à terme continuera à offrir un rendement attrayant à l’avenir. Il est en effet difficile de prévoir l’inflation à un horizon de 1, 2 ou 5 ans.

Alors, compte d’épargne ou compte à terme, quel est le meilleur choix ? Le Belge a d’ores et déjà une préférence pour le compte d’épargne. Sûr, fiscalement avantageux et flexible, il offre à nouveau un léger rendement depuis les récentes hausses de taux d’intérêt. Mais ce rendement est-il suffisant ? Après tout, plus la formule d’épargne est sûre et flexible, plus le rendement potentiel est faible.

Combiner judicieusement épargne et investissement

L’argent qui se trouve sur mon compte d’épargne perdra-t-il de sa valeur si la vie devient plus chère ? La réponse est sans appel : oui.

Le rendement réel, c’est-à-dire la différence entre l’inflation et le rendement d’une formule d’épargne ou d’investissement, est négatif tant que les taux d’intérêt sont inférieurs à l’inflation. C’est actuellement le cas pour le compte d’épargne, de sorte que le pouvoir d’achat des épargnants ordinaires continue de s’éroder.

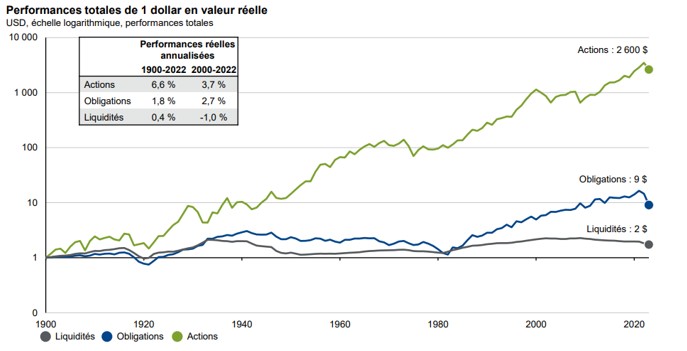

Compléter son épargne avec des investissements peut donc être une bonne option. Nous parlons bien de placements à long terme et non de spéculation, c’est-à-dire de « paris » à très court terme sur les marchés. L’investissement est une approche qui s’inscrit dans la durée, dans le cadre de laquelle la diversification (ne pas mettre tous ses œufs dans le même panier) est aussi importante que la vision à long terme.

L’investissement offre des rendements potentiellement plus élevés que l’épargne, en contrepartie de risques plus importants. Mais plus votre horizon temporel est long, plus l’investissement est efficace. Il est donc important d’investir uniquement des fonds dont vous pouvez vous passer pendant une longue période. Visez une répartition judicieuse entre votre épargne et vos comptes à terme d’une part et vos investissements d’autre part.

Source : JP Morgan Asset Management : Guide to the markets Q3 2023

Investir par l’intermédiaire de MeManaged

Vous n’êtes pas spécialiste des marchés ? MeManaged est peut-être la solution qu’il vous faut. Nous commençons par vous poser quelques questions claires et sans jargon pour déterminer votre profil d’investisseur. Vous nous confiez la gestion de votre argent et MeDirect se charge de l’investir en respectant votre profil d’investisseur.

Un compte d’épargne est utile pour un montant limité, car l’argent est disponible en permanence. Mais pour obtenir un rendement réellement positif, c’est-à-dire supérieur à l’inflation, il est essentiel de combiner judicieusement formules d’épargne et investissements. Car lorsque la vie devient plus chère, l’argent déposé sur votre compte d’épargne perd de sa valeur.

*Risque d’investissement : investir comporte des risques. Les performances passées ne garantissent pas les performances futures. MeDirect ne fournit pas de conseils en matière d’investissement. Ce service est soumis à des conditions et à la conclusion d’un contrat de gestion discrétionnaire.

*Risque d’inflation : la hausse continue des prix pourrait faire perdre de la valeur à l’argent épargné.

*Risque de faillite : les comptes d’épargne de MeDirect sont couverts par le Fonds de garantie belge, qui protège les dépôts à concurrence de 100 000 € par personne et par banque ; en cas de faillite ou de risque de faillite de MeDirect, tout dépôt de plus de 100 000 € pourrait être entièrement ou partiellement perdu ou converti en actions (bail-in).