Source : Robeco.

La rivalité entre les États-Unis et la Chine atteint un stade critique, le développement de DeepSeek et le repli isolationniste des États-Unis offrant à la superpuissance asiatique l’avantage à l’heure actuelle.

Le long match

Le printemps étant bien installé dans l’hémisphère nord, j’ai récemment sorti ma raquette pour aller jouer au tennis avec des amis. Les années de marchandage sur la scène mondiale me rappellent à bien des égards une partie de tennis, la meilleure des versions, celle en cinq sets, évidemment, plutôt que les matchs plus courts que nous jouons entre amis. Les deux joueurs sont les plus grandes puissances mondiales de notre planète: les États-Unis d’un côté du filet, la Chine de l’autre. Disons que chacune des cinq dernières décennies représente un set dans le match, et essayons de déterminer le gagnant de chaque manche.

Premier set : émergence de la Chine dans les années 1980

La Chine a clairement remporté le premier set. Après le lancement de la politique d’ouverture de Deng Xiaoping en 1978, l’économie chinoise a commencé à se libéraliser dans les années 1980 et les entreprises occidentales ont réagi sans hésiter. Les multinationales installaient déjà des usines en Chine pour profiter du faible coût de la main-d’œuvre et de l’énorme arrière-pays qui compte des millions de consommateurs (potentiels).

Deuxième set : l’âge d’or des années 1990 aux États-Unis

Les États-Unis sont sortis vainqueurs des années 1990, mais le set a été serré. De nombreuses entreprises technologiques américaines ont prospéré et se sont développées. En partie motivés par la spéculation, les prix des valeurs sur la bourse technologique Nasdaq ont atteint des sommets sans précédent à la fin des années 1990. À l’aube du nouveau millénaire, les États-Unis étaient à la tête d’un monde unipolaire.

Troisième set : la décennie d’hypercroissance de la Chine

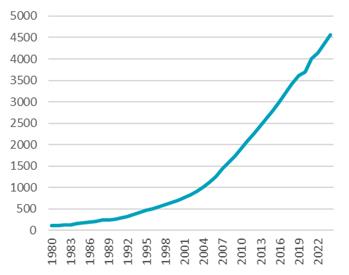

Le krach technologique et le 11 septembre ont ébranlé la confiance des Américains, ne serait-ce que temporairement. La douleur était palpable, tant sur le marché boursier qu’en termes de nombre de faillites. Au même moment, en 2001, la Chine est devenue membre de l’Organisation mondiale du commerce (OMC). Le produit intérieur brut (PIB) de la Chine a ainsi connu une croissance phénoménale. La croissance économique de l’Empire du Milieu a été à deux chiffres pendant des années, atteignant un zénith de 15 % en 2007. Trois décennies après le début de la politique d’ouverture de Deng Xiaoping, la libéralisation des marchés chinois des valeurs mobilières a suivi.

Croissance du PIB de la Chine depuis 1980 (indexée à 100)

Source : Banque mondiale

Quatrième set : la décennie TINA

Dans les années 2010, sous l’impulsion de la crise monétaire post-financière, l’exceptionnalisme américain s’est réaffirmé grâce à l’hypercroissance des géants américains de la technologie, et les bourses américaines ont atteint des sommets historiques. Alors que la Chine a entamé la décennie en jouissant d’une puissante dynamique, les tensions croissantes entre les politiques et l’émergence d’un secteur technologique chinois et la formation d’une bulle immobilière massive ont rendu la Chine vulnérable à un ralentissement de la croissance.

Cinquième set : la Chine renaît dans un monde multipolaire

La concurrence s’est intensifiée, les États-Unis essayant toutes les tactiques pour faire sortir l’adversaire de son jeu. Les sanctions et les barrières commerciales imposées par Washington à Pékin sont l’équivalent de l’obligation pour les Chinois d’entrer sur le court avec une vieille raquette en bois. Il est donc d’autant plus remarquable que la Chine ait pu résister en lançant, par exemple, un modèle d’IA compétitif, DeepSeek, sans avoir facilement accès aux dernières technologies en matière de semi-conducteurs. Nous sommes dans une phase palpitante du cinquième et dernier set. L’immense progression des « Sept magnifiques » américains semble connaître ses derniers soubresauts. On ne sait pas encore qui l’emportera, mais il semble que cette dernière manche pourrait être longue et interminable.

Implications pour les marchés émergents

En ce qui concerne les marchés émergents, nous assistons au retour de la Chine et de ses marchés financiers, après une période prolongée de sous-performance. Depuis le lancement de DeepSeek, la confiance s’est accrue et les performances des valeurs technologiques chinoises ont fait écho à l’ascension des Sept magnifiques.

Nous constatons un effet de retour à la moyenne, et nous pensons que le rally actuel en Chine a encore de beaux jours devant lui et qu’il s’étendra aux marchés émergents de manière plus générale. Le soutien à la valorisation est immense et les résultats ont également été favorables aux marchés émergents depuis l’année dernière. Si l’on ajoute à cela la récente faiblesse du dollar américain, on obtient un « triple vent favorable » qui nous rend plus optimiste sur les valeurs émergentes.

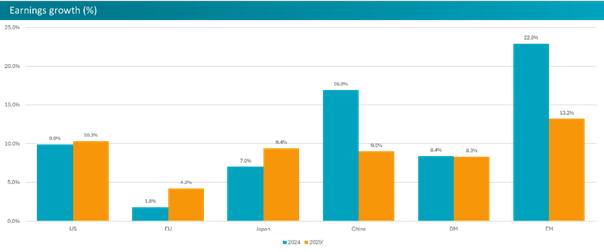

Les perspectives de croissance des bénéfices pour les marchés émergents sont plus fortes que pour leurs homologues développés.

Source : MSCI, IBES, 30 avril 2025

La question des droits de douane

Les droits de douane américains ont posé d’importants problèmes aux marchés émergents tels que le Mexique et plusieurs pays asiatiques. La guerre des tarifs douaniers entre les États-Unis et la Chine a repris avec le début du second mandat du président Trump. Début février, les deux pays ont commencé à imposer des droits de douane substantiels sur les produits de l’autre partie. En avril, les États-Unis ont imposé des droits de douane considérables de 145 % sur les produits chinois, tandis que la Chine a riposté en imposant des droits de douane allant jusqu’à 125 % sur les produits américains. Ces mesures de coup pour coup ont fait craindre une récession mondiale. Toutefois, le 12 mai, les deux pays ont décidé de suspendre la plupart des droits de douane pendant 90 jours afin de désamorcer les tensions commerciales. Cette décision fait suite à des négociations en Suisse, où les deux gouvernements ont accepté de réduire les droits de douane. Dans le cadre de cette trêve, les États-Unis ont abaissé leurs droits de douane de 145 % à 30 % et la Chine a réduit les siens de 125 % à 10 %. Bien que cette décision ne permette pas aux États-Unis et à la Chine d’enterrer la hache de la guerre des droits de douane, elle marque une étape importante dans l’apaisement des tensions entre les deux plus grandes économies du monde. Cette évolution a également mis en évidence la forte position de négociation de la Chine. Compte tenu du regain de confiance de la Chine et du maintien des mesures économiques de soutien prises par ses autorités, il n’est peut-être pas judicieux de sous-pondérer ce vaste pays dans un portefeuille de marchés émergents mondiaux.

Implications stratégiques

Nous avons récemment renforcé notre position sur la Chine en général et sur les sociétés chinoises de l’Internet en particulier. Nous continuons également à privilégier la Corée, l’Indonésie et le Vietnam, trois pays où les titres ont déçu au cours des 12 à 18 derniers mois, mais dont les fondamentaux économiques sont solides. Nous ne sommes pas attirés pas la plupart des autres marchés d’Asie du Sud-Est, ainsi que par l’Inde, qui est trop chère même après sa récente correction et sous-performance. Nous sous-pondérons le Brésil, où la banque centrale a durci sa politique monétaire afin d’obliger le gouvernement à faire preuve de prudence budgétaire et de lutter contre l’inflation. Nous continuons à surpondérer la Grèce, la Hongrie, la Pologne et l’Afrique du Sud.

Avertissement d’ordre général

Le présent article et la présente page de nature informative, sujets à modification, sont communiqués à titre purement indicatif et n’ont pas de valeur contractuelle. Le contenu n’est pas destiné à fournir un conseil en investissement ni un quelconque autre service d’investissement, et ne constitue, de la part de MeDirect Banque SA, ni une offre, ni une recommandation personnalisée, ni un conseil, en vue d’un investissement dans les classes d’actifs mentionnées et ne peut être considéré comme tel. Investir comporte toujours des risques, notamment de perte en capital. Les informations contenues sur cette page ne constituent pas un conseil juridique, fiscal ou comptable.