Source : écrit par Gilles Coens, Head of Product chez MeDirect.

Notre jargon économique s’enrichit d’un nouveau terme : « pivot ». Jusqu’à l’année dernière, ce mot était principalement connu grâce à la célèbre série « Friends ». Tout comme Ross, beaucoup ont pensé à un moment donné : « I don’t think it’s going to pivot anymore ».

Le terme « pivot » désigne un « moment charnière » ou « point de basculement ». Dans le contexte financier actuel : un tournant dans une politique monétaire qui veut enrayer l’inflation vers une politique monétaire stimulant l’activité économique. Quel est l’outil le plus évident dont disposent les banques centrales ? Vous l’aurez deviné : une baisse des taux d’intérêt.

C’est exactement ce qui s’est passé en septembre : la baisse tant attendue des taux d’intérêt aux États-Unis. Un « pivot » dont l’impact se fait sentir sur les marchés financiers.

Septembre, un mois à deux vitesses

En août, les marchés se sont remis d’un mois de juillet volatil. Les banques centrales ont toutefois joué un rôle important dans cette reprise. Le mois de septembre a connu 2 dynamiques : la première semaine de septembre a été dominée par un sentiment négatif, mais ensuite la confiance a été rétablie.

La première semaine a été assombrie par un certain nombre de « craintes » chez les investisseurs :

- Les entreprises d’IA réaliseront-elles leurs prévisions de bénéfices ?

- Un rapport sur l’emploi décevant aux États-Unis alimente les craintes de récession.

- L’incertitude quant à une nouvelle baisse de taux d’intérêt par la Fed ou non.

Le 6 juin, la BCE avait déjà réduit ses taux d’intérêt de 0,25 % (25 points de base) pour la première fois. Le 12 août, la BCE a décidé d’une deuxième baisse, de 0,25 % à nouveau. Avec les chiffres de croissance plus faibles en Europe, elle n’avait tout simplement pas d’autre choix.

Et la Fed ? Elle a annoncé la première baisse en août, pour effectivement réduire ses taux de 0,50 % en septembre 2024. Par conséquent, aux États-Unis, une fourchette de 4,75 % à 5,1 % s’applique actuellement.

Le président de la Fed, Jerome Powell, a souligné que la réduction des taux d’intérêt vise à soutenir le marché du travail et à promouvoir la croissance économique sans faire remonter l’inflation. Un équilibre délicat. Cette décision a été prise maintenant pour plusieurs raisons :

- Inflation : l’inflation a suffisamment baissé. La Fed veut donc faciliter l’accès aux prêts.

- Marché du travail : le taux de chômage reste faible, mais la croissance de l’emploi et le nombre d’offres d’emploi ont également diminué. La Fed souhaite donc redonner de l’oxygène aux entreprises.

- Activité économique : la croissance économique se poursuit et la Fed veut la soutenir davantage en rendant les prêts plus intéressants.

L’effet de la baisse des taux d’intérêt sur les marchés

Les différents marchés réagissent toujours selon leur propre logique à cette baisse des taux.

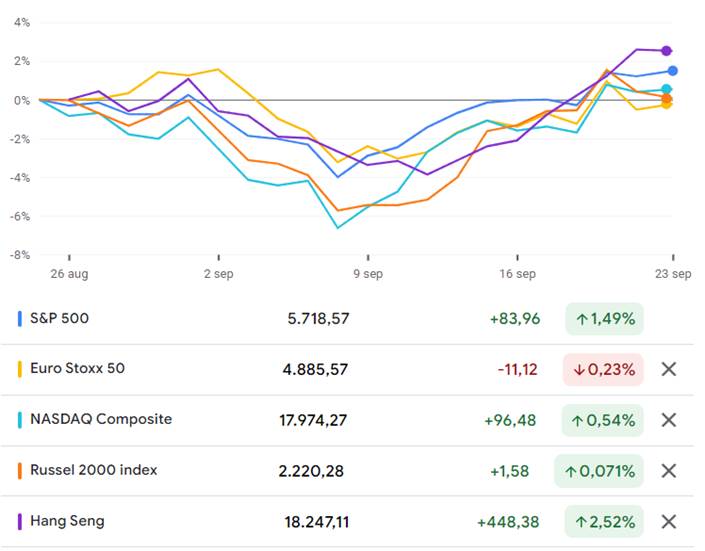

Marchés des actions : les investisseurs s’attendent à ce que la baisse des taux d’intérêt stimule la croissance économique, en raison de la diminution des coûts de financement pour les entreprises. Les marchés boursiers américains ont donc réagi positivement à la baisse des taux de la Réserve fédérale : le Dow Jones Industrial Average a augmenté de 479 points (+1,1 %), le S&P 500, de 95 points (+1,7 %) et le Nasdaq, de 2,5 %.

Marchés des obligations : avec la baisse des taux d’intérêt, les rendements des nouvelles obligations d’État américaines diminuent également. Les investisseurs s’attendent donc à ce que la demande d’obligations émises précédemment augmente, ce qui entraînera à son tour une augmentation du prix de ces obligations.

Entreprises de croissance : la baisse des taux d’intérêt réduit les coûts de financement et rend les futurs flux de trésorerie des entreprises de croissance plus attrayants. Les entreprises technologiques et d’autres secteurs à forte croissance ont ainsi constaté une nette augmentation de leur cours.

Actions Small Cap : bien que moins prononcé que celui des grandes entreprises de croissance, l’impact des actions Small Cap, celles dont la capitalisation boursière est plus faible, a également été positif sur le marché boursier. Grâce aux taux d’intérêt plus bas, ces « plus petites entreprises » attirent plus facilement des capitaux ou peuvent contracter des prêts à moindre coût. Elles peuvent ainsi investir plus efficacement dans leur croissance.

La baisse des taux d’intérêt fait donc des heureux. Les actions technologiques bénéficient pleinement des coûts de financement réduits et de la volonté d’investissement accrue. Le secteur des biens de consommation fait également partie des gagnants, car les dépenses des consommateurs devraient probablement augmenter.

Cependant, certains autres secteurs réagissent un peu moins bien à cette baisse de taux. En effet, des taux d’intérêt plus bas impliquent également une baisse des bénéfices pour les banques et autres institutions financières. Cela s’est immédiatement ressenti sur leurs cours boursiers.

La réaction du secteur immobilier a été plutôt mitigée. Certaines entreprises bénéficient des coûts de financement plus bas, tandis que l’incertitude quant à la faible croissance économique prime pour d’autres acteurs du secteur immobilier.

Y aura-t-il d’autres baisses de taux dans un avenir proche ?

Les investisseurs ont dû attendre longtemps pour ces baisses de taux. Cependant, tous les économistes ne sont pas convaincus que c’était le bon moment. La baisse de l’inflation pourrait bien être temporaire. Par ailleurs, la récente baisse du nombre d’offres d’emploi ravive les craintes de récession aux États-Unis. Cependant, cette baisse ne semble pas être due à une vague massive de licenciements ou à la suppression d’offres d’emploi. Les postes vacants ont été pourvus et l’immigration y a également contribué.

Néanmoins, le marché a peut-être réagi de manière un peu trop enthousiaste, surtout en ce qui concerne les futures baisses de taux aux États-Unis. Si ces baisses de taux supplémentaires n’ont pas lieu, le risque de volatilité est très réel. La vigilance reste donc de mise.

Pour l’Europe, la situation est légèrement différente. L’inflation est plus faible ici qu’aux États-Unis, tout comme la croissance économique. En août, la BCE a d’ailleurs revu à la baisse ses prévisions de croissance pour la zone euro : à 0,8 % pour 2024 (au lieu de 0,9 %) et à 1,3 % pour 2025 (au lieu de 1,4 %). Ces chiffres sont beaucoup plus bas qu’aux États-Unis, où la Fed maintient toujours une prévision de croissance de 2,5 %. Des baisses de taux d’intérêt supplémentaires ne sont donc pas exclues pour la zone euro.

En 2024, il reste dès lors extrêmement important de diversifier son portefeuille. Pour ne pas seulement sélectionner les bénéficiaires des baisses de taux, mais aussi examiner la qualité intrinsèque d’une entreprise. Aux États-Unis, les investisseurs ont peut-être des attentes trop élevées en ce qui concerne de nouvelles baisses de taux d’intérêt. De plus, les élections présidentielles aux États-Unis approchent à grands pas. Elles pourraient également causer des surprises sur le marché boursier.

Avertissement d’ordre général

Le présent article et la présente page de nature informative, sujets à modification, sont communiqués à titre purement indicatif et n’ont pas de valeur contractuelle. Le contenu n’est pas destiné à fournir un conseil en investissement ni un quelconque autre service d’investissement, et ne constitue, de la part de MeDirect Banque SA, ni une offre, ni une recommandation personnalisée, ni un conseil, en vue d’un investissement dans les classes d’actifs mentionnées et ne peut être considéré comme tel. Investir comporte toujours des risques. Les informations contenues sur cette page ne constituent pas un conseil juridique, fiscal ou comptable.