Source : écrit par Gilles Coens, senior product manager chez MeDirect

Soyons honnêtes : après tant de pluie, nous aurions bien besoin d’un peu de réconfort dans ce pays. Heureusement, et de manière tout à fait inattendue, les marchés boursiers se sont beaucoup mieux portés en novembre qu’en octobre. Ce mois de novembre pluvieux redonne donc espoir aux déçus de la météo.

La panique a-t-elle été exagérée ?

Pendant un certain temps, il a semblé que le mois d’octobre allait effacer tous les gains boursiers de 2023. Après avoir atteint un sommet en juillet en ce qui concerne les indices américains et européens, les craintes de la mise en place de politiques anti-inflationnistes plus agressives de la part des banques centrales se sont renforcées en août.

Cette « peur des taux d’intérêt » a atteint son paroxysme à la mi-octobre, lorsque les rendements américains à 10 ans ont brièvement dépassé les 5 %. Il s’agit d’un seuil psychologique important pour la plupart des investisseurs. Cette évolution a provoqué la nervosité des marchés, d’autant plus qu’il s’agissait d’une indication potentielle de nouvelles hausses de taux d’intérêt. S’en est suivi un mouvement de vente massif, alors que le marché était déjà sous pression depuis l’été.

Heureusement, le mois de novembre a montré que la panique du mois précédent était peut-être exagérée, comme le montre le tableau ci-dessous.

| Évolution des indices boursiers depuis le début de l’année | |||

| Fin juillet | Fin octobre | Nov 22 | |

| S&P500 | 20,00 % | 7,67 % | 19,42 % |

| Nasdaq | 38,12 % | 21,26 % | 37,34 % |

| Eurostoxx 50 | 15,95 % | 4,10 % | 12,86 % |

Les chiffres de l’inflation se sont révélés plus faibles (et donc meilleurs) que prévu, ce qui a suscité un sentiment positif. L’économie s’avère suffisamment résiliente et les résultats des entreprises se maintiennent mieux qu’escompté, malgré la hausse de l’inflation et des coûts salariaux qui en découle.

Le ministère américain de l’emploi a indiqué que l’indice des prix à la consommation (CPI) avait progressé de 3,2 % en octobre. Ce chiffre est inférieur à celui de septembre (3,7 %) et à la hausse de 3,3 % envisagée par les économistes de la Réserve fédérale pour le mois d’octobre. Cette tendance réduit la probabilité de nouvelles hausses des taux d’intérêt aux États-Unis.

Si l’on en croit la dinde, l’inflation est sous contrôle

Vous savez certainement que les Américains célèbrent Thanksgiving en novembre. Traditionnellement, la dinde est au menu à cette date, à l’exception des dindes « Liberty » et « Grace », qui sont graciées par le président Biden. Une enquête de l’American Farm Bureau montre qu’un dîner type en 2023 devrait coûter 4,5 % de moins qu’en 2022. Ce chiffre est calculé sur la base d’un panier d’achat composé de 11 aliments, dont la dinde. Néanmoins, ce repas reste plus cher qu’en 2021.

Signalons pour l’anecdote, mais c’est un point important, que les prix de l’énergie n’ont pas alimenté l’inflation depuis un certain temps. En 2023, l’alimentation restait une composante importante, mais son poids semble diminuer. Aujourd’hui, c’est principalement le secteur des services qui est à l’origine des taux d’inflation supérieurs à la moyenne.

En Europe, l’inflation est tombée à 2,9 % en octobre, le niveau le plus bas depuis juillet 2021. Christine Lagarde, présidente de la Banque centrale européenne, n’exclut cependant pas une nouvelle poussée d’inflation début 2024. Elle a toutefois précisé qu’un nouvel épisode inflationniste n’entraînerait pas nécessairement des hausses des taux d’intérêt supplémentaires. Si les banques centrales maintiennent les taux d’intérêt actuels pendant une période suffisamment longue, l’inflation reviendra à l’objectif de 2 %, selon la BCE. Celle-ci omet toutefois de préciser ce que signifie « période suffisamment longue ».

Peut-on s’attendre à un rallye boursier de fin d’année ?

Le mois de novembre a jusqu’à présent sauvé l’année boursière 2023, mais que nous réserve l’avenir ?

Le mot « récession » a été moins souvent entendu ces derniers temps. Cependant, nous ne pouvons pas encore exclure entièrement cette éventualité. En effet, un certain nombre d’indicateurs pointent toujours dans cette même direction. La courbe des taux est toujours inversée et les indices PMI restent légèrement négatifs en Europe (inférieurs à 50) et seulement légèrement positifs aux États-Unis. Cet indice PMI (Purchasing Managers Index, indice des directeurs d’achat) exprime la confiance des responsables des achats et constitue souvent un bon indicateur de la croissance à venir.

Il reste donc à voir dans quelle mesure l’atterrissage de l’économie sera doux et si les bénéfices des entreprises seront affectés par un éventuel ralentissement de la croissance. Toutefois, même en cas de récession en Europe, la plupart des analystes s’attendent plutôt à une récession technique de faible ampleur.

Néanmoins, tout ne va pas forcément mal. Les investisseurs reviennent actuellement en bourse et veulent anticiper. Il y aura toujours des indicateurs négatifs quelque part, par exemple une crise géopolitique, des élections ou des marchés boursiers trop chers. Pourtant, ceux qui attendent que tout aille bien sur les marchés boursiers attendront probablement pour l’éternité et manqueront de nombreuses opportunités.

Ainsi, les valorisations des marchés boursiers européens restent inférieures à la moyenne historique. Aux États-Unis, les valorisations sont plus élevées, et cette situation s’explique principalement par la popularité des géants de la Tech, tels que Nvidia et Microsoft. Les perspectives de l’intelligence artificielle ont dopé les cours de ces actions et, de ce fait, les valorisations. Il ne faut donc pas étendre ce constat de cherté à l’ensemble du marché. C’est un point important pour ceux qui cherchent un point d’entrée sur un marché, que ce soit de manière progressive ou non.

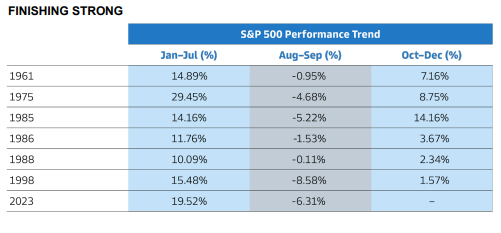

L’un de nos partenaires, Goldman Sachs Asset Management, a étudié les années boursières qui ont connu un démarrage en fanfare, suivi d’une performance négative à partir de l’été. Historiquement, elles se caractérisent souvent par une fin d’année faste. Bien entendu, les résultats du passé ne constituent pas une garantie pour l’avenir.

Source : Goldman Sachs Asset Management

Est-ce le moment opportun pour investir dans des obligations ?

Les investisseurs obligataires disposent probablement d’une bonne fenêtre de tir pour l’instant. De nouvelles hausses des taux d’intérêt à long terme ne sont certainement pas à exclure, mais les taux d’intérêt actuels offrent à nouveau des rendements attrayants et permettent de diversifier un portefeuille.

De même, nous constatons que les fonds Fixed Maturity gagnent en popularité. Contrairement aux fonds obligataires classiques, ils se caractérisent par une date d’échéance fixe, tout en offrant la diversification et l’étalement nécessaires au sein d’un portefeuille, et donc un risque de crédit nettement plus faible.

Que nous réserve 2024 ?

Le marché ne s’attend pas non plus à des baisses de taux d’intérêt pour le premier trimestre 2024 et ne les entrevoit pas avant la fin du deuxième, voire le début du troisième trimestre.

Néanmoins, nous constatons aujourd’hui que l’appétit pour le risque gagne du terrain, même si tous les indicateurs sont loin d’être au vert. En effet, les investisseurs essaient toujours d’anticiper les évolutions futures du marché et s’efforcent de prévoir la voie qu’emprunteront les banques centrales l’année prochaine.

Toutefois, quoi que fassent celles-ci, le principe de la diversification s’applique en permanence à vos investissements. Car même si la bourse est porteuse d’espoir en ce mois pluvieux, la diversification des risques reste le maître mot sur les marchés financiers.

Avertissement d’ordre général

Le présent article et la présente page de nature informative, sujets à modification, sont communiqués à titre purement indicatif et n’ont pas de valeur contractuelle. Le contenu n’est pas destiné à fournir un conseil en investissement ni un quelconque autre service d’investissement, et ne constitue, de la part de MeDirect Banque SA, ni une offre, ni une recommandation personnalisée, ni un conseil, en vue d’un investissement dans les classes d’actifs mentionnées et ne peut être considéré comme tel. Investir comporte toujours des risques. Les informations contenues sur cette page ne constituent pas un conseil juridique, fiscal ou comptable.