Source : écrit par Gilles Coens, senior product manager chez MeDirect

Soutenus par la perspective d’une stabilisation des taux d’intérêt, les marchés ont évolué positivement au cours de la première moitié du mois d’octobre. La deuxième moitié du mois a en revanche été beaucoup plus volatile, la faute une fois encore à la hausse des taux. Il ne s’agit pas des taux à court terme des banques centrales, mais bien des taux d’intérêt à long terme outre-Atlantique. Le rendement des obligations d’État américaines à 10 ans a même dépassé le cap psychologique de 5 % en octobre.

Si ces taux d’intérêt augmentent, cela signifie que les investisseurs vendent leurs obligations. C’est plutôt paradoxal en période de nervosité boursière et de tensions géopolitiques. Car c’est justement à ce moment-là que les investisseurs se réfugient généralement dans des valeurs sûres, et c’est à ce moment-là que les obligations d’état sont justement très recherchées. La forte demande de titres d’état entraînerait alors une baisse des taux d’intérêt.

Cette forte hausse des taux s’explique toutefois par différents facteurs :

- Le déficit budgétaire aux Etats-Unis en hausse constante : le gouvernement devra financer ces déficits par de nouvelles émissions d’obligations d’état, toujours plus importantes. Cela accroît l’offre sur le marché obligataire, et l’État américain devra donc offrir un taux d’intérêt plus élevé pour attirer les prêteurs potentiels.

- La Réserve fédérale (Fed) lutte contre l’inflation en relevant les taux d’intérêt. Par conséquent, les rendements des produits d’épargne à court terme augmentent et les obligations à long terme deviennent moins intéressantes. En effet, les investisseurs privilégieront alors une obligation à court terme ou un produit d’épargne à haut rendement, car ils offrent plus de flexibilité. Pensez au bon d’État en Belgique, qui aura aussi certainement un impact sur les obligations à long terme.

La consommation résiste bien malgré une inflation élevée. Les investisseurs s’attendent dès lors à ce que les banques centrales maintiennent les taux d’intérêt à un niveau élevé plus longtemps. Personne ne sait exactement quand les taux d’intérêt diminueront. Avant l’été, les investisseurs tablaient encore sur une baisse des taux par les banques centrales au premier semestre 2024. Depuis quelques mois, ils ne l’attendent plus qu’au 2e semestre de l’année prochaine.

La forte hausse des taux est mal accueillie par les marchés car elle augmente le coût de financement pour les entreprises. Cela pose surtout un problème pour les entreprises en pleine croissance, nous y reviendrons plus loin dans l’article.

Tensions géopolitiques

Les tensions géopolitiques au Moyen-Orient pèsent également sur les marchés boursiers, même si l’effet n’est pas comparable, pour le moment, à celui constaté au début de la guerre en Ukraine. Il n’empêche que les investisseurs sont inquiets et craignent une nouvelle escalade du conflit au Moyen-Orient et une extension de celui-ci.

Si le Hezbollah, par exemple, entre également dans le conflit avec le soutien de l’Iran, les États-Unis tenteront probablement d’imposer des sanctions et des embargos à l’Iran, ce qui ne fera alors qu’augmenter la pression à la hausse sur les prix du pétrole. Le monde se polarise et cela a un impact important sur les relations commerciales.

Les classes d’actifs « or » et « pétrole et gaz » sont les deux principaux gagnants de ces tensions géopolitiques. Comme les obligations d’État américaines n’ont plus les faveurs des investisseurs, l’or a retrouvé son statut de valeur refuge. La question est toutefois de savoir combien de temps cela va durer.

Les actions énergétiques se portent également bien depuis longtemps. Comme l’OPEP limite la production, les prix du pétrole sont en hausse depuis un certain temps. Il demeure toutefois une crainte que le conflit entre Israël et le Hamas n’accentue encore la pression sur les prix du pétrole, ce qui serait néfaste pour l’économie.

Les Big Tech victimes

Les entreprises Big Tech ont tiré les marchés boursiers vers le haut au cours du premier semestre, mais cet essor a pris fin en octobre. Les entreprises en pleine croissance sont généralement très sensibles à la hausse des taux car elles ont besoin d’un accès permanent au marché du crédit pour financer leur croissance. Et si cet accès est mis sous pression, en raison d’une hausse des taux par exemple, cela a rapidement un impact négatif sur les actions technologiques. Le Nasdaq a donc été particulièrement volatil en octobre.

Autres gagnants et perdants en bourse

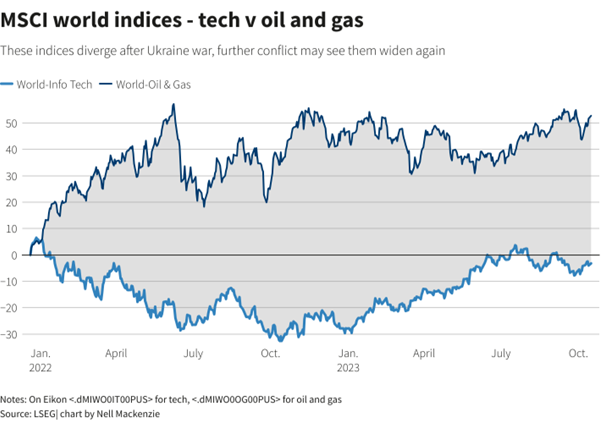

Le graphique ci-dessous montre les fluctuations des actions énergétiques. Après une bonne année 2022, celles-ci ont fait face à une tendance à la baisse début 2023, avant de se redresser. Les actions technologiques ont connu une évolution opposée avec une année 2022 difficile, une reprise des Big Tech début 2023 et à nouveau une baisse en raison de la hausse des taux.

Le conflit au Moyen-Orient a bénéficié à l’industrie de l’armement. Cela étant dit, personne ne se réjouit de ce conflit. Chez MeDirect, nous pensons avant tout aux victimes.

Les actions des compagnies aériennes enregistrent à nouveau des performances négatives. De nouvelles restrictions sur les routes aériennes pourraient être imposées, ce qui aurait un impact négatif sur ces actions.

Même NVIDIA, star de la bourse en 2023, n’a pas échappé à la spirale baissière sur le Nasdaq. L’action a toutefois rebondi fin octobre en vertu de rumeurs selon lesquelles la société pourrait aussi produire des unités de traitement central (CPU) pour Microsoft en plus des microprocesseurs. Certaines rumeurs font même état d’un accord à ce sujet. L’intelligence artificielle (IA) ne s’avoue pas encore vaincue.

Après une situation difficile en Europe de l’Est, le conflit au Moyen-Orient ajoute une pression supplémentaire. Nous ne constatons toutefois pas encore de situation inquiétante sur les marchés. Les actions affichent toujours une valorisation intéressante et les entreprises résistent mieux que prévu.

Le marché doit toutefois s’attendre à ce que les taux restent élevés pendant une période plus longue étant donné que les taux ne devraient pas baisser de manière significative à court terme. Pour le moment, les marchés tiennent également compte de ces taux d’intérêt élevés, ce qui se répercute sur les cours des actions.

Intelligence artificielle : plus qu’une mode passagère ?

L’intelligence artificielle reste une belle opportunité pour les entreprises. Et nous ne parlons pas seulement des actions d’IA, mais de l’opportunité pour une entreprise de se réinventer et de réinventer ses activités.

Ces derniers mois, l’IA a parfois ressemblé à un « hype » en raison de l’attention extrême accordée à certains grands noms des Big Tech. Mais l’IA parvient à surmonter ce hype. Nous attendons beaucoup dans ce cas du secteur financier et des entreprises technologiques, qui joueront un rôle important dans la lutte contre le réchauffement climatique. Dans le domaine de la santé, le marché s’attend à ce que l’IA accélère la recherche à différents niveaux. Grâce aux nouvelles technologies, les tests seront par exemple analysés plus rapidement et les chercheurs avanceront plus vite.

Et mes investissements dans tout ça ?

La hausse des taux a aujourd’hui un effet négatif sur le cours des obligations. D’un autre côté, cela représente aussi une belle opportunité pour les investisseurs obligataires de retirer à nouveau du rendement de leurs obligations. En cas de nouvelles émissions, ils obtiendront des taux encore plus attractifs et les obligations existantes, sauf défaut, retrouveront leur valeur nominale à l’échéance.

Il serait d’ailleurs prématuré de faire une croix sur les obligations qui restent, pour beaucoup, une valeur refuge. Le sentiment actuel du marché n’est encore pas vraiment problématique. Mais si le pessimisme devait s’intensifier, les obligations d’État américaines pourraient bientôt retrouver leur statut de valeur refuge. Les obligations apportent de plus la diversification nécessaire à un portefeuille et cela reste un principe de base.

Quels sont les secteurs à privilégier ou pas ? Comme toujours, faire des prévisions exactes à long terme n’est pas facile. Le « market timing » n’est d’ailleurs jamais une bonne idée. Cela confirme à nouveau l’importance de la diversification et d’une vision à long terme.

Vous souhaitez investir dans des obligations avec une date d’échéance en tête ? Dans ce cas, les Fixed Maturity Bond Funds peuvent être intéressants. Ces fonds obligataires ont une échéance fixe et sont disponibles par l’intermédiaire de MeDirect.

Vous voulez en savoir plus sur les investissements dans le contexte actuel ? Découvrez ici le webinaire « Les taux d’épargne augmentent, faut-il continuer à investir ? », avec les experts financiers Étienne de Callataÿ, Patrick Moonen et Sven Verstraete.

Regardez maintenant : Les taux d’épargne augmentent, faut-il continuer à investir ?

Avertissement d’ordre général

Le présent article et la présente page de nature informative, sujets à modification, sont communiqués à titre purement indicatif et n’ont pas de valeur contractuelle. Le contenu n’est pas destiné à fournir un conseil en investissement ni un quelconque autre service d’investissement, et ne constitue, de la part de MeDirect Banque SA, ni une offre, ni une recommandation personnalisée, ni un conseil, en vue d’un investissement dans les classes d’actifs mentionnées et ne peut être considéré comme tel. Investir comporte toujours des risques. Les informations contenues sur cette page ne constituent pas un conseil juridique, fiscal ou comptable.