Source : écrit par Gilles Coens, expert en investissements chez MeDirect

Ces derniers mois, nous avons surtout écrit sur la difficulté de maîtriser l’inflation. C’est ce qui a inquiété les investisseurs du monde entier. Nous récapitulons brièvement certaines des causes de l’inflation.

Post-Covid

L’inflation est en hausse depuis la mi-2020, alors que le monde se reprend son activité après des semaines de fermeture complète. C’est une réaction normale et à laquelle on pouvait s’attendre. Pendant la période covid, la demande de produits de base a chuté, les stocks étaient élevés et les prix ont baissé en conséquence. La reprise de la production et de la consommation a finalement entraîné une forte augmentation de la demande d’énergie, de matières premières et de biens de consommation.

Goulots d’étranglement dans la chaîne d’approvisionnement

L’arrêt de la production pendant les confinements du premier semestre de 2020 a entraîné une pénurie de biens de production, tel que par exemple, la pénurie de puces qui a durement touché l’industrie automobile.

Guerre en Ukraine

Les sanctions vis-à-vis de la Russie, en conséquence de la guerre en Ukraine, impactent les approvisionnements en énergie et en matières premières, ce qui entraîne une pression à la hausse sur les prix.

Nouveaux confinements en Chine en 2022

La production chinoise était à nouveau à l’arrêt dans les principales villes industrielles chinoises en raison de nouveaux confinements en ce début d’année. Cela a créé de nouveaux problèmes d’approvisionnement (au niveau mondial).

Les banques centrales doivent choisir entre l’inflation et la croissance

Lorsque l’inflation augmente, les banques centrales augmentent les taux d’intérêt. Les banques centrales des États-Unis et de l’Union européenne ont un objectif d’inflation d’environ 2 %. Cette année, l’inflation a largement dépassé cet objectif, de sorte que les banques centrales ajustent leur politique monétaire. La Fed et la BCE ont rapidement mis en œuvre l’assouplissement quantitatif, c’est-à-dire la réduction d’achat d’obligation par la banque centrale. Aux États-Unis, la Fed a relevé le taux d’intérêt cette année, le faisant passer de 0 % à 1,75 %. Le taux d’intérêt de la BCE est de -0,50 % depuis 2019, mais elle devrait le relever de 0,25 % en juillet 2022.

Et si l’inflation continue d’augmenter, il faut bien sûr encadrer cela. Cette inflation est davantage le résultat d’une forte augmentation des prix de l’offre (prix de l’énergie, des matières premières et des denrées alimentaires) que de la consommation. La politique monétaire des banques centrales a moins d’impact sur cette inflation générée par l’offre.

“Atterrissage” en douceur ou brutal ?

D’une part, l’inflation est élevée, mais d’autre part, les chiffres de la croissance s’affaiblissent. Les prix élevés des produits de base frappent l’industrie et les consommateurs voient également leur pouvoir d’achat diminuer. Il en résulte des révisions toujours plus faibles des prévisions de croissance. En juin 2022, la Banque mondiale a calculé que la croissance mondiale tomberait à 2,9% en 2022, contre 5,7% en 2021. Ce chiffre est également très inférieur aux prévisions initiales de janvier 2022, qui prévoyaient une croissance de 4,1 % pour 2022.

« Atterrissage » en douceur ?

Les mesures prises par les banques centrales pour lutter contre l’inflation ont également un impact négatif sur la croissance. La question est donc de savoir si les banques centrales peuvent continuer à lutter contre l’inflation tout en essayant de limiter les effets négatifs sur la croissance, c’est-à-dire de donner à l’économie un « atterrissage » en douceur.

“Atterrissage” brutal ?

Mais il y a aussi le risque d’un atterrissage brutal, d’un ralentissement plus sévère, voire d’une récession. Nous parlons de récession lorsque nous avons deux trimestres consécutifs de croissance négative. Goldman Sachs estime à 30 % la possibilité d’une récession aux États-Unis au cours de l’année à venir, tandis que Morgan Stanley l’estime à 35 % et Citigroup même à 50 % au niveau mondial.

Les banques centrales sont donc actuellement confrontées à la tâche difficile de lutter contre l’inflation, d’une part, et de soutenir la croissance, d’autre part. Il est difficile de prévoir un atterrissage brutal ou en douceur, mais cela dépendra en grande partie de la politique monétaire et de la vitesse à laquelle elle sera anticipée.

La crainte d’une récession ?

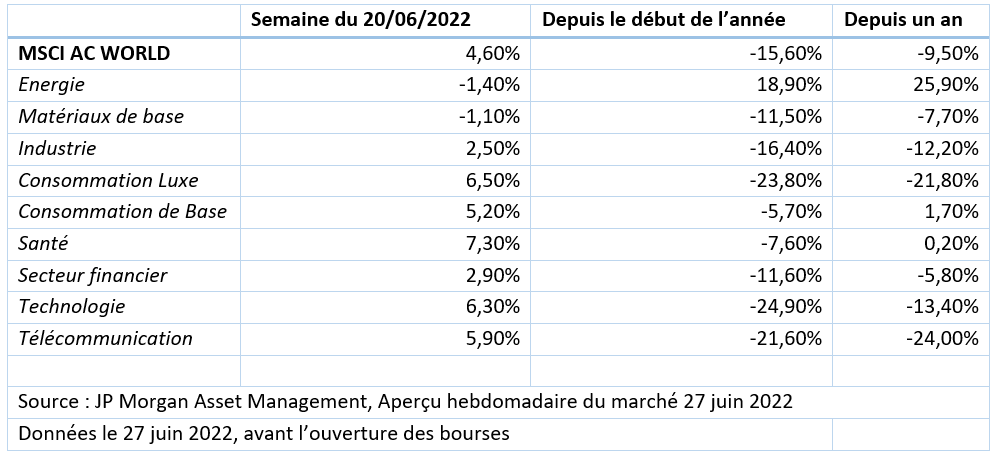

Bien entendu, il est important de souligner que les marchés essayent d’anticiper l’avenir, en tenant peut-être déjà partiellement compte d’une possible récession. En effet, les craintes d’une récession par les investisseurs ont eu un effet négatif sur les valeurs énergétiques, qui jusque-là se portaient bien mais ont aussi permis aux perdants de 2022, tels que la consommation ou la technologie, de bénéficier d’une réallocation par les investisseurs. Les perdants d’hier ne sont pas nécessairement les perdants de demain.

Les investissements durables ont eu tendance à moins bien performer cette année car ils vont souvent de pair avec d’importantes allocations à la technologie. Il n’en reste pas moins que de nouveaux investissements dans la transition énergétique seront nécessaires à long terme et constituent, par exemple, une tendance à long terme.

Que cela signifie-t-il pour vos investissements ?

Nous ne cessons de le répéter mais une chose est sûre, les marchés resteront volatils. N’oublions pas non plus que ces incertitudes sont amplifiées par les tensions géopolitiques. Une inflation élevée limite également les opportunités pour les investisseurs. Par exemple, les taux d’intérêt sur les comptes d’épargne restent bien inférieurs au taux d’inflation. Même s’ils n’entraînent pas une perte directe de capital, il faut garder à l’esprit qu’ils n’offrent aucune protection contre l’inflation actuelle.

Les taux d’intérêt sur les comptes d’épargne restent bien inférieurs au taux d’inflation. Même s’ils n’entraînent pas une perte directe de capital, il faut garder à l’esprit qu’ils n’offrent aucune protection contre l’inflation actuelle.

Obligations

Les obligations restent également sous pression. La hausse des taux d’intérêt a actuellement un impact négatif sur les valorisations des obligations, de sorte que la diversification entre actions et obligations n’a pas apporté la diversification nécessaire cette année. Toutefois, cela pourrait changer à l’avenir et les obligations pourraient encore fournir un effet de diversification. Cela peut éventuellement se faire par le biais de fonds mixtes où le gestionnaire se charge lui-même de la répartition et de la sélection des obligations et des actions.

Quatre principes d’investissement

Pour investir quatre principes sont à prendre en compte et ne jamais perdre de vue.

- 1. L’investissement est une approche à long terme. Les corrections et la volatilité du marché font partie de l’investissement. Ce n’est ni la première ni la dernière fois que nous vivrons des périodes d’instabilité. Alors soyez patient.

- 2. N’essayez pas d’anticiper les marchés : il est extrêmement difficile et déconseillé d’anticiper les marchés ou de tenter de trouver le bon point d’entrée ou de sortie. Il s’agit de spéculations et les émotions prennent souvent le dessus, ce qui peut conduire à de mauvais choix. Historiquement, nous constatons que lors d’une reprise, les meilleurs jours en bourse arrivent souvent peu après le point le plus bas. Ces journées sont aussi souvent essentielles pour une reprise de votre portefeuille. Si vous entrez trop tard, vous risquez de les manquer. Cependant, les performances passées ne sont pas une garantie pour l’avenir.

- 3. Répartissez vos achats dans le temps si vous hésitez à investir. Vous n’investissez pas un gros montant aujourd’hui, mais vous achetez un montant fixe sur une base régulière. Si les marchés baissent, vous achetez plus d’actions pour le même montant ; si les marchés montent, vous profitez de l’évolution favorable.

- 4. Continuez à assurer une diversification suffisante de votre portefeuille. N’oubliez pas que les gagnants d’aujourd’hui ne seront peut-être pas ceux de demain.