Source: Gilles Coens, expert en investissements chez MeDirect

Au mois d’avril, malgré les vacances de Pâques, il n’y a pas eu de véritable période de congé dans le monde. Des élections françaises à l’escalade de la situation en Ukraine en passant par les décisions des banques centrales beaucoup de choses se sont passées ces dernières semaines.

Les élections en France

Tant au premier tour qu’au second et dernier tour, les bourses sont restées assez calmes après l’annonce des résultats. À l’ouverture des bourses, le lundi 25 avril, au lendemain de la réélection d’Emmanuel Macron comme président de la France, aucun “lundi noir” n’était en vue. Les marchés boursiers et l’euro sont restés stables. Les investisseurs étaient au bord de leurs sièges pour une éventuelle victoire de Marine Le Pen. Cette situation potentiellement plus nerveuse a donc été évitée. Néanmoins, les investisseurs attendent déjà avec curiosité les élections législatives de juin, lorsque les Français devront à nouveau se rendre aux urnes. Il reste donc à voir quelle direction plus définitive prendra la France.

Le conflit en Ukraine

Au cours de la première quinzaine d’avril, l’Organisation mondiale du commerce a publié une analyse de la croissance de l’économie mondiale. L’organisation y indique que, en raison notamment de la situation de guerre en Ukraine, la croissance pourrait ralentir et se réduire de moitié cette année. Selon leurs prévisions, l’économie mondiale connaîtra une croissance de 3,0 % en 2022, au lieu des 4,7 % attendus précédemment.

“Non seulement la situation en Ukraine a un impact sur l’économie mondiale, mais la pandémie continue également de provoquer un ralentissement de la croissance.”

Non seulement la situation en Ukraine a un impact sur l’économie mondiale, mais la pandémie continue également de provoquer un ralentissement de la croissance. Prenons l’exemple des mesures de confinement actuellement prises en Chine, qui ont à nouveau un impact sur, par exemple, les chaînes d’approvisionnement.

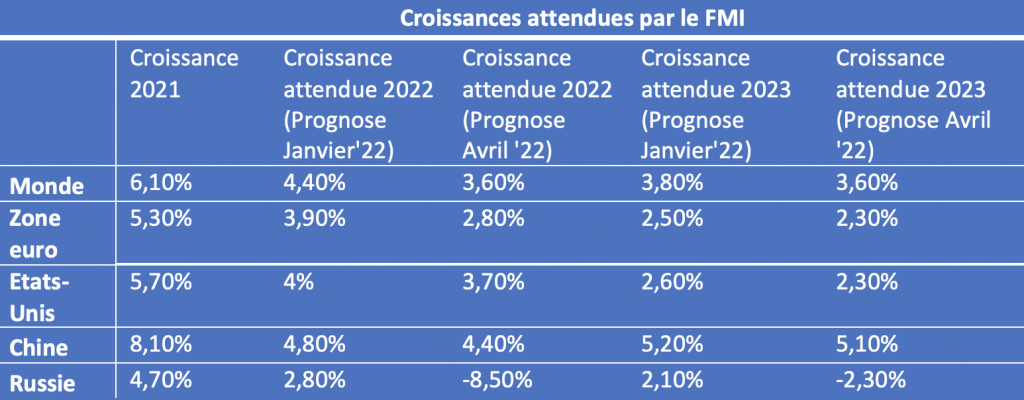

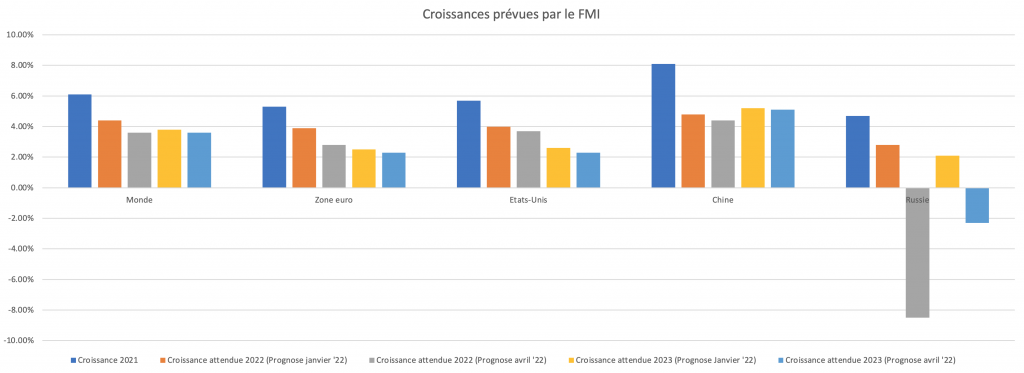

Le Fonds monétaire international (FMI) a également revu à la baisse ses prévisions de croissance pour la zone euro de 1,1 % cette année, laissant la prévision de croissance à 2,8 %. La raison principale étant également l’invasion de l’Ukraine par la Russie. Pour l’économie mondiale, on observe un ralentissement de 0,8 % (révisé de 4,4 % à 3,8 %). Pour l’économie belge, le FMI prévoit une croissance de 2,1 %. Toutefois, ce sont surtout les prévisions de croissance pour la Russie qui ont été le plus ajustées : de +2,8% à -8,50%.

Les banques centrales

Bien que la guerre en Ukraine fasse rage, les yeux sont aujourd’hui rivés sur les banques centrales. La poussée de l’inflation les force à prendre action. Après la pandémie le retour de l’inflation était dû au redémarrage de l’activité économique et à la forte demande d’énergie et de biens manufacturés, aggravé par toutes les pénuries d’approvisionnement de divers biens, comme celle des puces électroniques.

Selon la plupart des économistes, l’inflation était temporaire. La guerre en Ukraine remet déjà en question ce caractère temporaire. Après tout, les pénuries d’approvisionnement ont été exacerbées par le conflit. Les blocages dans des métropoles telles que Shanghai en Chine mettent également la chaîne d’approvisionnement encore plus en danger. Et nous le ressentons tous chaque jour. Il ne s’agit plus seulement de micropuces, mais aussi d’énergie (gaz naturel, pétrole) et de diverses matières premières, comme les céréales ou les graines de tournesol. La cause de l’inflation actuelle est donc à chercher principalement du côté de l’offre. C’est la rareté des différentes matières premières qui fait grimper les prix. Bien sûr, la consommation a également repris après Covid. Cette reprise a été plus forte aux États-Unis qu’en Europe, mais pas au point de pouvoir expliquer la forte hausse de l’inflation. Nous ne sommes donc pas dans une situation où l’inflation serait déclenchée par une forte augmentation de la demande des consommateurs, que les banques centrales peuvent normalement contrôler en ajustant leur politique monétaire.

Lorsque les taux d’intérêt sont augmentés, les dépenses et les investissements sont ralentis, et la demande est réduite. Mais les pénuries d’approvisionnement maintiendront les pressions inflationnistes à un niveau élevé.

“Comme la consommation a augmenté davantage aux États-Unis qu’en Europe, on constate que la Fed est déjà allée plus loin dans la lutte contre l’inflation.”

Comme la consommation a augmenté davantage aux États-Unis qu’en Europe, on constate que la Fed (la banque centrale américaine) est déjà allée plus loin dans la lutte contre l’inflation. Ils ont déjà relevé le taux d’intérêt de 0,25 % en mars. Les économistes s’attendent à ce que la Fed relève les taux d’intérêt deux fois de plus cette année, de 0,25 % à chaque fois.

A la BCE, il n’y a toujours pas de confirmation de hausse des taux d’intérêt cette année. Les banquiers centraux adoptent un ton plus “hawkish”. Ce ton signifie rendre la politique monétaire moins accommodante en augmentant, par exemple, les taux d’intérêt. Cela a rendu les marchés nerveux en avril : quelle sera l’agressivité des banques centrales dans le resserrement de la politique monétaire ? Ne vont-ils pas freiner trop fermement ? Car entre-temps, les attentes en matière de croissance continuent de baisser. Ils sont donc pris entre deux feux. D’une part, ils doivent lutter contre l’inflation en rendant la politique moins accommodante, mais d’autre part, ils doivent veiller à ce que la croissance ne ralentisse pas trop parce qu’elle ralentit.

Que cela signifie-t-il pour vos investissements ?

Le deuxième trimestre de 2022 n’a pas très bien commencé. La plupart des indices sont dans le rouge : environ -8,5% en un mois pour le S&P500 et -4% pour l’Eurostoxx 50. Comme nous l’avons mentionné précédemment, il est important d’être sélectif aujourd’hui : choisissez des entreprises ayant des bilans solides et un faible taux d’endettement, capables de résister à d’éventuelles hausses des taux d’intérêt. Les entreprises de croissance ne sont pas immédiatement en vue. Même si aujourd’hui, nous parlons de plus en plus de Quality Growth, des entreprises de croissance avec des chiffres financiers solides et de faibles dettes.

Le secteur technologique est l’un des secteurs les moins performants cette année. À la veille de l’annonce des résultats trimestriels des Big Tech (les géants de l’internet Microsoft, Google, Amazon, Apple et Meta, anciennement Facebook), on observe de la nervosité sur le marché. Il y a une crainte que les résultats ne soient pas ceux escomptés. Pourtant, nous constatons que Microsoft a finalement fait mieux que prévu. À long terme, la numérisation, les données et la technologie constituent évidemment une mégatendance. Elon Musk a-t-il trouvé une bonne opportunité d’achat pour son offre sur Twitter ?

“À long terme, la numérisation, les données et la technologie constituent évidemment une mégatendance.”

Et cela, bien sûr, ne facilite pas la tâche des investisseurs. Guerre, inflation et banquiers centraux : quel pourrait être l’impact sur l’économie mondiale et donc sur les marchés ? L’une de nos attentes s’avère déjà bien réelle : 2022 sera une année de hauts et de bas. Mais quelle est l’alternative ? Les faibles taux d’épargne ne protègent pas contre l’inflation et il ne semble pas que la BCE relèvera ses taux directeurs rapidement et brutalement. Les taux d’intérêt à long terme sont sous pression en raison de cette forte inflation. Prenez, par exemple, les bons du Trésor américain à 10 ans. Aujourd’hui, il s’élève à 2,83 % et il y a un an, à environ 1,6 %. De nouvelles hausses restent possibles dans l’environnement actuel.

Les valeurs énergétiques et les matières premières se portent évidemment bien cette année. Mais à plus long terme, il pourrait être utile d’examiner les mégatendances telles que le changement climatique, l’innovation technologique et l’évolution démographique. Ce sont toutes des tendances qui devraient offrir des opportunités d’investissement dans les années à venir, ce qui signifie que vous investissez dans le monde de demain. Investir dans les mégatendances, c’est déjà investir avec une approche à long terme qui vaut la peine d’être incluse dans un portefeuille d’investissement. Ce qui est certain, c’est qu’avec l’inflation et les taux d’intérêt actuels, il est plus que jamais nécessaire de faire travailler son argent. Pour en savoir plus sur les mégatendances, consultez notre dernier webinaire MeInvest.