Source: Ecrit par Gilles Coens, expert en investissements chez MeDirect

L’année 2023 commence déjà sur une note positive pour les marchés boursiers. L’indice boursier américain S&P 500 est notamment en hausse de 4,7 % depuis le début de l’année. L’indice européen Eurostoxx 50 a, quant à lui, enregistré une performance de +7,5%. Les actions chinoises font également un retour en force avec une performance de +10% pour l’indice Hang Seng (Hong Kong).

La Chine est une des raisons de la bonne performance des marchés depuis le début de l’année. L’abandon de la politique du zéro-covid et la relance de l’économie donnent de l’oxygène à sa propre économie ainsi qu’à l’économie mondiale. La baisse des prix de l’énergie et des chiffres d’inflation a également un impact positif sur le sentiment des investisseurs. La bonne performance des actions européennes s’explique également en partie grâce à la baisse des prix de l’énergie. Le scénario apocalyptique des plans de fermeture massive des entreprises européennes semble avoir été évité, du moins cette année. La réduction des factures énergétiques soulage également de nombreuses entreprises et consommateurs européens.

L’inflation restera une question clé en 2023

La baisse des chiffres de l’inflation suscite l’espoir d’un ciblage moins agressif de l’inflation par les banques centrales et, par conséquent, d’un atterrissage en douceur de l’économie. Les banques centrales continuent actuellement de faire allusion à de nouvelles hausses des taux d’intérêt dans leurs messages. Aujourd’hui, le consensus des analystes est que nous avons atteint le pic d’inflation et que l’inflation va redevenir sous contrôle, bien qu’il soit peu probable que nous retrouvions les taux d’inflation de l’époque pré-covid. Un certain nombre d’éléments maintiendront l’inflation à un niveau structurellement plus élevé que par le passé. Considérons par exemple la “démondialisation” avec, dans une certaine mesure, une tendance à la production locale, mais aussi l’accélération de la transition énergétique et des objectifs climatiques qui auront un certain effet inflationniste dans les années à venir.

Tout indique que la Fed et la BCE vont encore augmenter les taux d’intérêt jusqu’au printemps ou l’été 2023. La question est de savoir ce qui se passera à partir du 2e ou 3e trimestre de l’année. Certains analystes comptent sur un “pivot” de la banque centrale, avec une nouvelle baisse des taux d’intérêt en vue. Toutefois, il faudrait pour cela que l’emploi se détériore fortement. D’autre part, l’approvisionnement en énergie pour l’hiver 2023-24 pose également des problèmes qui pourraient à nouveau avoir un effet inflationniste, notamment en Europe. Un scénario plus plausible est que nous nous dirigeons vers une légère récession et que, d’ici le printemps ou l’été, les banques centrales américaine et européenne appuient sur le bouton de pause des hausses de taux d’intérêt.

Les entreprises

Outre l’inflation, il sera également important de surveiller les bénéfices des entreprises dans les semaines et les mois à venir. Bien que les prévisions de bénéfices aient été régulièrement revues à la baisse ces derniers mois, il reste à voir dans quelle mesure les hausses de taux d’intérêt affecteront les bénéfices des entreprises. Tant aux États-Unis qu’en Europe, nous avons constaté que la consommation et les investissements sont en baisse, ce qui est une conséquence logique des hausses de taux d’intérêt, malgré le pessimisme.

En Europe, le 24 janvier, nous avons également eu une bonne surprise concernant les PMI[1]. L’indice S&P Global euro zone composite PMI est passé de 49,3 en décembre à 50,2 en janvier, dépassant ainsi les attentes des analystes qui l’avaient estimé à 49,8. Son point culminant en sept mois. Un PMI supérieur à 50 indique une expansion de l’activité économique. Ce résultat est d’ores et déjà encourageant pour l’économie européenne.

Et pour mes investissements ?

Outre l’inflation, les tensions géopolitiques jouent également un rôle. L’incertitude fait partie intégrante de l’économie. Ceux qui attendent que l’incertitude se dissipe n’entreront probablement jamais sur les marchés, ou uniquement lorsque les prix atteignent des sommets historiques.

1) Examiner les valorisations

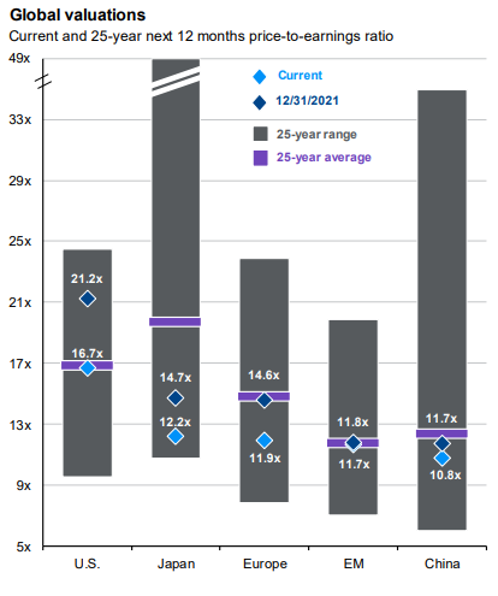

Si nous examinons la valorisation des actions, nous constatons que les ratios cours/bénéfices des actions en janvier 2023 sont nettement moins valorisés qu’en janvier 2022. Les investisseurs tiennent déjà compte, en partie, d’une éventuelle baisse des bénéfices des entreprises, même si la question se pose de savoir si la baisse a été suffisamment prise en compte. Toutefois, cela en fait un point d’entrée intéressant, surtout pour l’investisseur qui pense à plus long terme. Le graphique ci-dessous montre les valorisations de fin 2022 (losanges bleu clair) par rapport aux valorisations de fin 2021 (losanges bleu foncé), et ce par rapport aux valorisations maximales et minimales et aux valorisations moyennes sur une période de 25 ans.

Source : JP Morgan Asset Management Guide to the Markets Q1 2023

2) Marchés émergents

Les valorisations sont également faibles sur les marchés émergents. Cependant, ils l’étaient aussi l’année dernière. L’assouplissement de la politique zéro-covid permet aux entreprises chinoises de reprendre leurs activités normales. Le marché compte également sur une stabilisation de l’inflation et de la politique monétaire dans les pays développés, de sorte qu’une reprise d’ici le milieu de l’année pourrait avoir un impact positif sur les marchés de croissance plus cycliques.

Les marchés émergents ont été une classe d’actifs oubliée ces dernières années. Aujourd’hui, il convient de rechercher des opportunités sur ces marchés. Trouver soi-même des actions sur des marchés en croissance n’est cependant pas chose aisée. Les fonds d’investissement offrent un moyen facile de s’exposer aux marchés en croissance, le gestionnaire étant chargé de sélectionner des actions dans différents secteurs et/ou régions.

3) Les obligations sont de retour

Une autre classe d’actifs oubliée ces dernières années est celle des obligations. Les taux d’intérêt faibles, voire négatifs, ont donné peu de perspectives aux investisseurs. En 2022, la forte hausse des taux d’intérêt ne leur a pas non plus apporté d’avantage en termes de diversification. En effet, elles ont chuté en même temps que les actions. Mais une année comme 2022 où les actions et les obligations font le grand saut ensemble est extrêmement rare. Aujourd’hui, les taux d’intérêt plus élevés leur redonnent la possibilité non seulement de produire des rendements, mais aussi d’être à nouveau attractives dans un portefeuille, à titre de diversification. Savoir quelles obligations acheter n’est pas un choix facile. C’est pourquoi les fonds obligataires ou les fonds mixtes peuvent constituer une solution pour une gestion professionnelle.

4) Transition énergétique – Une histoire essentielle, également pour votre portefeuille

La dépendance des pays de l’UE à d’autres pays pour l’approvisionnement en énergie a eu un impact négatif ces derniers temps et nous a fait comprendre quelque chose d’important. Le passage aux énergies renouvelables n’est pas seulement une bonne chose pour le climat, mais aussi pour la sécurité énergétique en Europe. Pour investir dans la transition énergétique, nous devons anticiper une tendance à long terme qui a commencé, mais qui pourrait durer plusieurs décennies. En effet, les énergies renouvelables occupent une place de plus en plus importante dans le secteur énergétique. Pourtant, il semble que la transition va s’accélérer et que les investissements vont augmenter. L’investissement dans la transition énergétique peut se faire par le biais de divers fonds d’investissement thématiques qui répondent à cette problématique ou à celle du changement climatique.

Vous voulez en savoir plus sur ce que vous réserve 2023 ? (Re)visionnez le webinaire “Perspectives pour 2023” ici.

[1] Purchasing Managers’ Index : Indicateur économique résultant d’enquêtes mensuelles auprès des entreprises. Il reflète la confiance des responsables des achats. Un PMI inférieur à 50 indique une contraction de l’activité, un indice supérieur à 50 indique une confiance positive et laisse présager une expansion de l’activité économique et de la croissance.